2026

CNDCEC

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI

IN EVIDENZA

Società di capitali

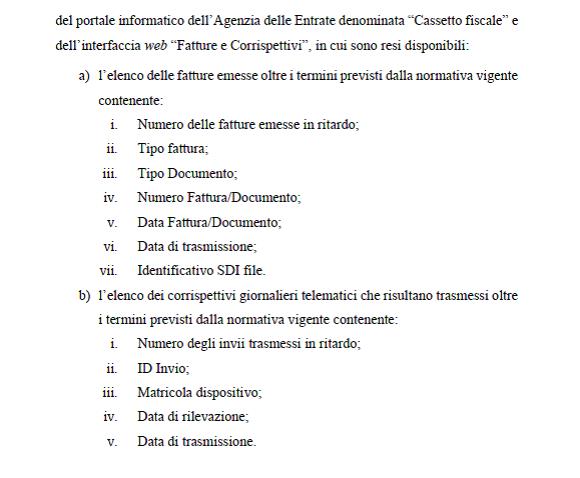

Con provvedimento del Direttore dell’Agenzia delle entrate del 6 marzo 2023, prot. n. 61196/2023 dettate le modalità con le quali sono messe a disposizione del contribuente e della Guardia di Finanza, anche mediante l’utilizzo di strumenti informatici, le informazioni relative alle fatture elettroniche emesse oltre i termini previsti dal comma 4, articolo 21, del D.P.R. 29 ottobre 1972, n. 633 e ai corrispettivi telematici giornalieri trasmessi oltre i termini di cui al comma 6-ter, articolo 2 del D.Lgs. 5 agosto 2015, n. 127.

Gli elementi e le informazioni nel provvedimento forniscono al contribuente dati utili al fine di porre rimedio agli eventuali errori o omissioni, mediante l’istituto del ravvedimento operoso di cui all’articolo 13 del D.Lgs. 18 dicembre 1997, n. 472.

Tale comportamento potrà essere posto in essere a prescindere dalla circostanza che la violazione sia già stata constatata ovvero che siano iniziati accessi, ispezioni, verifiche o altre attività amministrative di controllo, di cui i soggetti interessati abbiano avuto formale conoscenza, salvo la notifica di un atto di liquidazione, di irrogazione delle sanzioni o, in generale, di accertamento, nonché il ricevimento di comunicazioni di irregolarità di cui agli articoli 36-bis del D.P.R. 29 settembre 1973, n. 600 e 54-bis del D.P.R. 26 ottobre 1972, n. 633 e degli esiti del controllo formale di cui all’articolo 36-ter del D.P.R. 29 settembre 1973, n. 600.

Il contribuente, inoltre, qualora decida di correggere il proprio comportamento entro il 31 marzo 2023, potrà avvalersi anche delle disposizioni previste dall’articolo 1 della legge 29 dicembre 2022, n. 197 per regolarizzare le violazioni formali (commi da 166 a 173) e le violazioni “sostanziali” (commi da 174 a 178).

Si ricorda che l’accesso alla sanatoria delle irregolarità formali permette di regolarizzare le infrazioni, le irregolarità e l’inosservanza di obblighi o adempimenti, di natura formale, commesse fino al 31 ottobre 2022, che non rilevano per la determinazione della base imponibile ai fini delle imposte sui redditi, dell’IVA e dell’IRAP e sul pagamento di tali tributi. In sostanza, per quello che interessa in questa sede, regolarizzabili la violazione degli obblighi inerenti alla documentazione e registrazione delle operazioni imponibili ai fini IVA, quando la violazione non ha inciso sulla corretta liquidazione del tributo (cfr. articolo 6, comma 1, del D.Lgs. n. 471 del 1997) e la violazione degli obblighi inerenti alla documentazione e alla registrazione delle operazioni non imponibili, esenti o non soggette ad IVA, quando la violazione non rileva neppure ai fini della determinazione del reddito (cfr. articolo 6, comma 2, del D.Lgs. n. 471 del 1997). Ai sensi dei commi 166 e 167, dell’articolo 1 della legge 29 dicembre 2022, n. 197 le violazioni formali possono essere regolarizzate con il versamento di una somma pari a euro 200 per ciascun periodo d’imposta cui si riferiscono le violazioni, eseguito in due rate di pari importo, la prima entro il 31 marzo 2023 e la seconda entro il 31 marzo 2024. In forza del successivo comma 168, la regolarizzazione si perfeziona, oltre che con il pagamento delle somme dovute ai sensi del comma 167, con la «rimozione delle irregolarità od omissioni». Ne deriva, in linea generale, che le irregolarità, infrazioni o inosservanze compiute entro il 31 ottobre 2022 devono essere rimosse – per ciascun periodo d’imposta – al più tardi, entro il termine di versamento della seconda rata (31 marzo 2024). (Cfr. circolare dell’Agenzia delle Entrate n. 2 E del 27 gennaio 2023)

Tuttavia, qualora alla tardiva trasmissione delle fatture elettroniche e dei corrispettivi telematici corrisponda anche ad una tardiva/errata liquidazione dell’IVA la violazione diviene sostanziale. In tal caso, si dovrà utilizzare il ravvedimento (speciale o ordinario). Si ricorda che in deroga alla disciplina ordinaria del ravvedimento operoso, la regolarizzazione cd. “speciale” (applicabile alla violazioni prodromiche non formali) avviene con il pagamento di un diciottesimo del minimo edittale delle sanzioni irrogabili previsto dalla legge, oltre all’imposta e agli interessi dovuti, e si perfeziona con il versamento del quantum dovuto in un’unica soluzione, ovvero della prima rata, entro il 31 marzo 2023, nonché con la rimozione, entro il medesimo termine, delle irregolarità od omissioni ravvedute. È ammesso, infatti, il pagamento rateale in otto rate trimestrali di pari importo con scadenza della prima rata il 31 marzo 2023, mentre, sulle rate successive alla prima – da versare, rispettivamente, entro il 30 giugno, il 30 settembre, il 20 dicembre e il 31 marzo di ogni anno – sono dovuti gli interessi nella misura del 2 per cento annuo. (Vedi speciale: Speciale “Tregua fiscale”).

Nel provvedimento, infine, sono indicate le modalità con le quali i contribuenti possono richiedere informazioni o comunicare all’Agenzia delle Entrate eventuali elementi, fatti e circostanze dalla stessa non conosciuti.

Link ai documenti richiamati:

Provvedimento del Direttore dell’Agenzia delle entrate del 6 marzo 2023, prot. n. 61196/2023, recante: «Attuazione dell’articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 – Comunicazione per la promozione dell’adempimento spontaneo nei confronti dei soggetti titolari di partita IVA per i quali emergono tardività nella trasmissione delle fatture elettroniche e dei corrispettivi giornalieri telematici», pubblicato il 06.03.2023 su www.agenziaentrate.it ai sensi dell’art. 1, comma 361, della legge 24 dicembre 2007, n. 244

Provvedimento del Direttore dell’Agenzia delle Entrate del 30 gennaio 2023, concernente l’adesione agevolata e definizione agevolata degli atti del procedimento di accertamento. Disposizioni di attuazione dell’articolo 1 commi da 179 a 185 della legge 29 dicembre 2022, n. 197;

I chiarimenti dell’Agenzia delle entrate sulla cd. “Tregua fiscale”

Circolare dell’Agenzia delle Entrate n. 2 E del 27 gennaio 2023: «TREGUA FISCALE – Regolarizzazione delle irregolarità formali (commi da 166 a 173) – Ravvedimento speciale delle violazioni tributarie (commi da 174 a 178) – Adesione agevolata e definizione agevolata degli atti del procedimento di accertamento (commi da 179 a 185) – Definizione agevolata delle controversie tributarie (commi da 186 a 205) – Conciliazione agevolata delle controversie tributarie (commi da 206 a 212) – Rinuncia agevolata dei giudizi tributari pendenti innanzi alla Corte di cassazione (commi da 213 a 218) – Regolarizzazione degli omessi pagamenti di rate dovute a seguito di acquiescenza, accertamento con adesione, reclamo o mediazione e conciliazione giudiziale (commi da 219 a 221) – Stralcio dei debiti fino a euro 1.000 affidati agli agenti della riscossione dal 1° gennaio 2000 al 31 dicembre 2015 (commi da 222 a 230) – Definizione agevolata dei carichi affidati agli agenti della riscossione dal 1° gennaio 2000 al 30 giugno 2022 (commi da 231 a 252) – Art. 1, commi da 166 a 231, della L. 29/12/2022, n. 197 (Legge di bilancio 2023)»

Risoluzione dell’Agenzia delle entrate n. 6 del 14 febbraio 2023, con oggetto: «RISCOSSIONE – TREGUA FISCALE – Istituzione dei codici tributo per il versamento, tramite modello F24, delle somme dovute per la fruizione delle misure previste dalla “Tregua fiscale” – Regolarizzazione delle irregolarità formali (commi da 166 a 173) – Ravvedimento speciale delle violazioni tributarie (commi da 174 a 178) – Definizione agevolata delle controversie tributarie (commi da 186 a 205) – Regolarizzazione degli omessi pagamenti di rate dovute a seguito di acquiescenza, accertamento con adesione, reclamo o mediazione e conciliazione giudiziale (commi da 219 a 221) – Art. 1, commi da 166 a 231, della L. 29/12/2022, n. 197 (Legge di bilancio 2023)»