2024

CNDCEC

Codice delle sanzioni disciplinari aggiornato al 17 aprile 2024 e in vigore da 18 aprile

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI

Disciplina in materia di equo compenso delle prestazioni professionali.

IN EVIDENZA

PROFESSIONISTI

RAGIONIERI COMMERCIALISTI E GLI ESPERTI CONTABILI

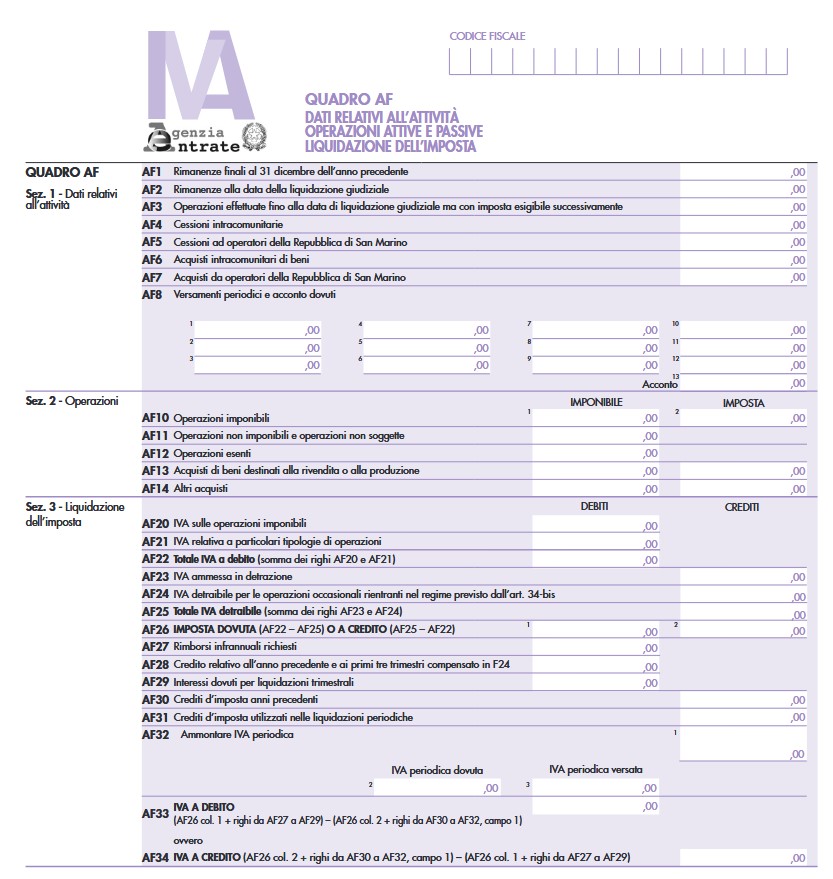

Con provvedimento del Direttore dell’Agenzia delle entrate del 7 febbraio 2023, prot. n. 36026/2023, emanato in base all’art. 8, comma 4, del D.P.R. 22 luglio 1998, n. 322, approvato il nuovo modello IVA 74-bis, relativo alle operazioni effettuate nella frazione d’anno antecedente la dichiarazione di liquidazione giudiziale o di liquidazione coatta amministrativa, che deve essere utilizzato a partire dall’anno d’imposta 2023. L’aggiornamento si è reso necessario al fine di renderlo adeguato alla normativa vigente e, in particolare, alle disposizioni contenute nel decreto legislativo 12 gennaio 2019, n. 14, riguardante il codice della crisi d’impresa e dell’insolvenza.

Il modello deve essere utilizzato dai curatori o dai commissari liquidatori, entro quattro mesi dalla data di nomina per inviare, esclusivamente online, direttamente o tramite intermediari abilitati di cui all’art. 3, commi 2-bis e 3, del D.P.R. 22 luglio 1998, n. 322, i dati IVA relativi alla parte dell’anno d’imposta antecedente l’apertura della procedura concorsuale. I dati contabili devono riferirsi alle operazioni effettuate nella parte dell’anno solare anteriore alla dichiarazione di liquidazione giudiziale o alla dichiarazione di liquidazione coatta amministrativa. In pratica, per “informare” l’ufficio dell’Agenzia delle entrate sulla posizione debitoria o creditoria ai fini IVA alla data della procedura in relazione alle operazioni effettuate nella frazione dell’anno precedente alla dichiarazione di liquidazione giudiziale o di liquidazione coatta amministrativa.

Copia della dichiarazione deve essere conservata dal curatore o dal commissario liquidatore.

Il modello IVA 74-bis non rappresenta una vera e propria dichiarazione; quindi non è possibile chiedere il rimborso dell’IVA eventualmente risultante a credito. Tuttavia, una avvertenza contenuta nella istruzioni rinvia per un approfondimento del contenuto dei vari righi della dichiarazione in esame ai chiarimenti indicati nelle istruzioni alla dichiarazione annuale IVA (in “Finanza & Fisco” n. 3/2023, pag. 3).

.

Infatti, come chiarito nelle istruzioni al modello “i curatori della liquidazione giudiziale o i commissari liquidatori devono presentare, altresì, la dichiarazione annuale relativa a tutto l’anno d’imposta, costituita da due moduli: il primo, per le operazioni registrate nella parte di anno solare anteriore alla dichiarazione di liquidazione giudiziale o di liquidazione coatta, e il secondo per le operazioni registrate successivamente”.

Si ricorda che sulla natura della dichiarazione IVA ex art. 74-bis del D.P.R. n. 633/1972, la recente Ordinanza della Cassazione, Sez. VI, n 36385 del 13 dicembre 2022 (Presidente: Luciotti Lucio, Relatore: Succio Roberto) ha stabilito che “luce della costante giurisprudenza di questa Corte secondo la quale (in argomento Cass. Sez. 5, Sentenza n. 27948 del 30/12/2009) in tema di IVA, la dichiarazione, prevista dall’art. 74-bis del D.P.R. n. 633 del 1972, nel testo applicabile ratione temporis, del curatore o del commissario liquidatore, relativamente alle operazioni anteriori all’apertura o all’inizio delle procedure concorsuali, è equiparabile alla dichiarazione di cessazione di attività, con la conseguenza che essa, al pari della dichiarazione annuale, chiudendo il rapporto tributario antecedente alle procedure concorsuali, fa sorgere, da quella data, ai sensi dell’art. 30 del D.P.R. 633 del 1972, il diritto al rimborso dei versamenti d’imposta che risultino effettuati in eccedenza. Ne deriva, quindi, che il termine decennale di prescrizione per la richiesta del rimborso dei crediti IVA, relativo ad operazioni antecedenti alla dichiarazione di fallimento, decorre dalla dichiarazione di cui all’art. 74-bis cit. oppure dallo scadere del termine per presentarla (cioè dal quarto mese successivo alla nomina del curatore fallimentare); ancora, in argomento si è precisato che (Cass. Sez. 5, Sentenza n. 9794 del 23/04/2010; ma anche Cass. Sez. 5, Sentenza n. 18915 del 16/09/2011) la richiesta di rimborso relativa all’eccedenza d’imposta, risultata alla cessazione dell’attività, essendo regolata dal comma 2 dell’art. 30 del d.P.R. n. 633 del 1972, è soggetta al termine di prescrizione ordinario decennale e non a quello biennale di cui all’art. 21 del D.Lgs. n. 546 del 1992, applicabile in via sussidiaria e residuale, in mancanza di disposizione specifiche; diversamente opinando proprio perché l’attività non prosegue, non sarebbe infatti possibile portare l’eccedenza in detrazione l’anno successivo”

| Le specifiche tecniche sono state aggiornate al 3 febbraio 2023. Motivi dell’aggiornamento

Allegato A – Specifiche tecniche per la trasmissione telematica modello Iva 74-bis Provvedimento del 26 febbraio 2019 – Approvazione delle specifiche tecniche per la trasmissione telematica dei dati contenuti nel modello IVA 74-bis (Pubblicato il 26/02/2019) Link al sito: https://www.agenziaentrate.gov.it/ |