2024

CNDCEC

Codice delle sanzioni disciplinari aggiornato al 17 aprile 2024 e in vigore da 18 aprile

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI

Disciplina in materia di equo compenso delle prestazioni professionali.

IN EVIDENZA

PROFESSIONISTI

RAGIONIERI COMMERCIALISTI E GLI ESPERTI CONTABILI

Le proroghe delle agevolazioni per gli investimenti nei territori svantaggiati

Credito per investimenti SUD al 31 dicembre 2023

Art. 51, commi 1-bis e 1-ter

La proposta prevede la proroga del credito per investimenti SUD al 31 dicembre 2023. La normativa attualmente vigente agevola gli investimenti effettuati fino al 31 dicembre 2022.

Rif: codice tributo “6869 – credito d’imposta per gli investimenti nel mezzogiorno articolo 1, commi 98-108 legge 28 dicembre 2015, n. 208”

Credito per gli investimenti effettuati nelle Zes, nonché per le imprese operano nelle Zls

Art. 51, comma 1-quater

La proposta emendativa prevede, al comma 1-quater, la proroga fino al 31 dicembre 2023 dell’incentivo correlato agli investimenti effettuati nelle Zone Economiche Speciali, nonché, giuste le previsioni di cui all’articolo 1, comma 64, della legge 27 dicembre 2017, n. 205, da parte di imprese operano nelle Zone logistiche semplificate ammissibili agli aiuti a finalità regionale a norma dell’articolo 107, paragrafo 3, lettera c), del Trattato sul funzionamento dell’Unione europea, ad esclusione di quelle costituite ai sensi del secondo periodo del comma 62 del medesimo articolo 1.

Rif.: codice tributo “6906 – Credito di imposta investimenti ZES – art. 5, c. 2, D.L. 20 giugno 2017, n. 91)”

Maggiorazioni disposte dall’articolo 244 del decreto-legge n. 34/2020 delle aliquote del credito di imposta per R&S

Art. 51, commi 1-quinquies

La proposta emendativa reca, alla lettera a) del comma 1-bis, modifiche all’articolo 1, comma 185, della legge di bilancio 2021, allo scopo di prevedere la proroga fino al 31 dicembre 2023 delle maggiorazioni disposte dall’articolo 244 del decreto-legge n. 34/2020 delle aliquote del credito di imposta per R&S in favore delle imprese localizzate nelle regioni del Mezzogiorno.

Credito d’imposta per le spese relative all’installazione e messa in funzione di impianti di compostaggio presso i Centri Agroalimentari presenti nelle regioni Campania, Molise, Puglia, Basilicata, Calabria e Sicilia.

Art. 51, comma 1-sexies

Il comma 1-sexies modifica l’articolo 1, comma 831, della legge n. 234 del 2021 che ha previsto il riconoscimento di un contributo sotto forma di credito d’imposta per le spese documentate, sostenute entro il 31 dicembre 2022, relative ad installazione e messa in funzione di impianti di compostaggio presso i Centri Agroalimentari presenti nelle regioni Campania, Molise, Puglia, Basilicata, Calabria e Sicilia, pari al 70 per cento degli importi rimasti a carico del contribuente, nel limite massimo di 1 milione di euro per l’anno 2023. Si riconosce il contributo anche in relazione alle spese documentate, relative ad installazione e messa in funzione di impianti di compostaggio presso i Centri Agroalimentari presenti nelle regioni Campania, Molise, Puglia, Basilicata, Calabria e Sicilia, sostenute fino al 31 dicembre 2023. A tale fine, a copertura dell’onere, pari all’importo di euro 1 milione per l’anno 2024, che costituisce limite spesa, viene stabilita la corrispondente riduzione del Fondo per lo Sviluppo e la Coesione – periodo di programmazione 2021-2027, di cui all’articolo 1, comma 177, della legge 30 dicembre 2020, n. 178.

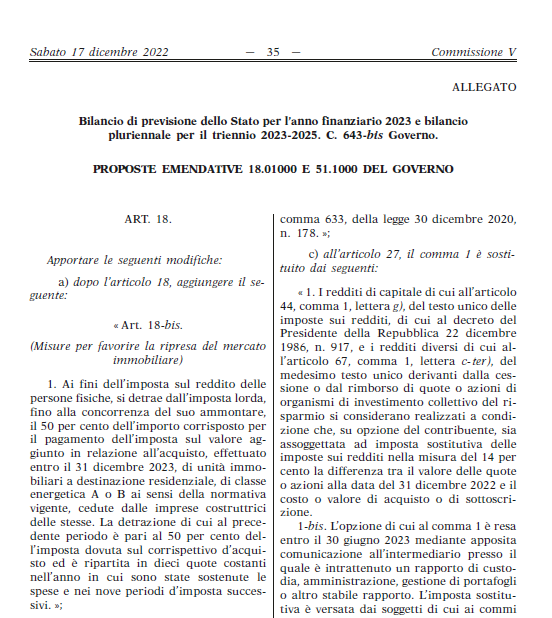

Link alle proposte emendative 18.01000 e 51.1000 del Governo