2024

CNDCEC

Codice delle sanzioni disciplinari aggiornato al 17 aprile 2024 e in vigore da 18 aprile

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI

Disciplina in materia di equo compenso delle prestazioni professionali.

IN EVIDENZA

PROFESSIONISTI

RAGIONIERI COMMERCIALISTI E GLI ESPERTI CONTABILI

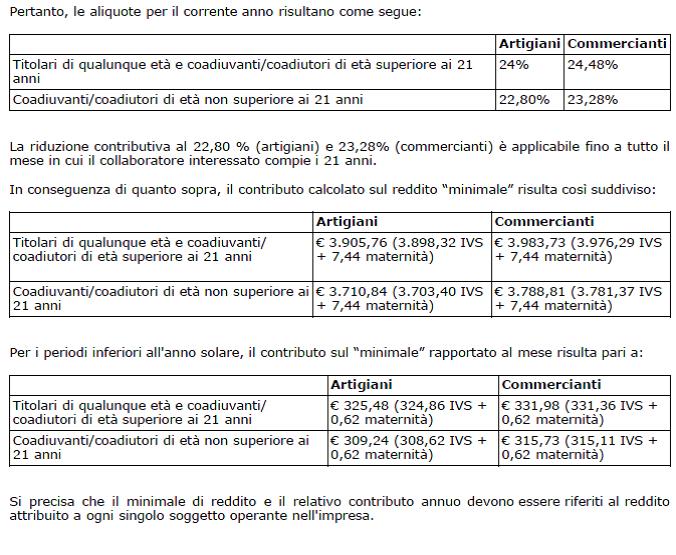

Con la circolare 8 febbraio 2022, n. 22 l’INPS riepiloga gli importi dei contributi dovuti per il 2022 dagli iscritti alla Gestione Artigiani e alla Gestione Commercianti.

Le aliquote contributive di finanziamento delle gestioni pensionistiche sono fissate al 24% per i titolari e collaboratori di età superiore ai 21 anni e al 22,80% per i collaboratori di età inferiore ai 21 anni.

Agli artigiani e ai commercianti ultrasessantacinquenni, già pensionati continuano ad applicarsi, anche per l’anno 2022, le disposizioni di cui all’articolo 59, comma 15, della legge 27 dicembre 1997, n. 449, relative alla riduzione del 50% dei contributi dovuti.

Dal 1° gennaio 2022, inoltre, l’aliquota contributiva aggiuntiva – dovuta per finanziare l’indennizzo in caso di cessazione dell’attività commerciale senza aver raggiunto i requisiti per la pensione di vecchiaia – è pari allo 0,48%. In particolare, ai sensi dell’ articolo 1, comma 380, della legge n. 178/2020, a decorrere dal 1° gennaio 2022, gli iscritti alla Gestione degli esercenti l’attività commerciale sono tenuti al versamento di un’aliquota contributiva aggiuntiva nella misura dello 0,48% di cui:

- la quota pari allo 0,46% è destinata al finanziamento del Fondo per la razionalizzazione della rete commerciale di cui all’articolo 5, comma 1, del decreto legislativo n. 207/1996, che garantisce il pagamento degli indennizzi per la cessazione definitiva dell’attività commerciale;

- la quota pari allo 0,02% è devoluta alla Gestione dei contributi e delle prestazioni previdenziali degli esercenti attività commerciali.

Per effetto di quanto disposto dall’articolo 49, comma 1, della legge 23 dicembre 1999, n. 488, e successive modificazioni, è dovuto inoltre un contributo per le prestazioni di maternità stabilito, per gli iscritti alle Gestioni degli artigiani e dei commercianti, nella misura di € 0,62 mensili.

La circolare, infine, ricorda che i contribuenti forfetari che hanno intrapreso nel 2021 una nuova attività d’impresa per la quale intendono beneficiare nel 2022 del regime contributivo agevolato devono comunicare la propria adesione entro il termine perentorio del 28 febbraio 2022.

I soggetti che intraprendono una nuova attività nel 2022, per la quale intendono aderire al regime agevolato, devono comunicare tale volontà con la massima tempestività rispetto alla ricezione del provvedimento d’iscrizione, in modo da consentire all’Inps la corretta e tempestiva predisposizione della tariffazione annuale.

Link al testo della circolare INPS – Direzione Centrale Entrate n. 22 dell’8 febbraio 2022, con oggetto: INPS – CONTRIBUTI PREVIDENZIALI – Contributi I.V.S. – Artigiani ed esercenti attività commerciali – Contribuzione per l’anno 2022 – Contribuzione IVS sul minimale di reddito – Contribuzione IVS sul reddito eccedente il minimale – Massimale di reddito annuo imponibile – Contribuzione a saldo – Imprese con collaboratori – Affittacamere e produttori di assicurazione di terzo e quarto gruppo – Regime contributivo agevolato opzionale per i contribuenti soggetti al regime forfetario – Termini e modalità di versamento – Art. 24, comma 22, del D.L. 06/12/2011, n. 201, conv., con mod., dalla L. 22/12/2011, n. 214

La recente prassi in materia:

|

Contributi previdenziali IVS – Reddito imponibile

Circolare INPS – Direzione Centrale Entrate – n. 84 del 10 giugno 2021: «CONTRIBUTI PREVIDENZIALI – Contributi I.V.S. – Artigiani ed esercenti attività commerciali – Imponibile ai fini previdenziali per gli iscritti alle Gestioni degli artigiani e degli esercenti attività commerciali che producono redditi derivanti dalla partecipazione a società di capitali – Art. 3-bis, del D.L. 19/09/1992, n. 384, conv., con mod., nella L. 14/11/1992, n. 438» |

Circolare INPS – Direzione Centrale Entrate n. 17 del 9 febbraio 2021, con oggetto: INPS – CONTRIBUTI PREVIDENZIALI – Contributi I.V.S. – Artigiani ed esercenti attività commerciali – Contribuzione per l’anno 2021 – Contribuzione IVS sul minimale di reddito – Contribuzione IVS sul reddito eccedente il minimale – Massimale di reddito annuo imponibile – Contribuzione a saldo – Imprese con collaboratori – Affittacamere e produttori di assicurazione di terzo e quarto gruppo – Regime contributivo agevolato opzionale per i contribuenti soggetti al regime forfetario – Termini e modalità di versamento – Art. 24, comma 22, del DL 06/12/2011, n. 201, conv., con mod., dalla L 22/12/2011, n. 214

Circolare INPS – Direzione Centrale Entrate n. 28 del 17 febbraio 2020, con oggetto: INPS – CONTRIBUTI PREVIDENZIALI – Contributi I.V.S. – Artigiani ed esercenti attività commerciali – Contribuzione per l’anno 2019 – Contribuzione IVS sul minimale di reddito – Contribuzione IVS sul reddito eccedente il minimale – Massimale di reddito annuo imponibile – Contribuzione a saldo – Imprese con collaboratori – Affittacamere e produttori di assicurazione di terzo e quarto gruppo – Regime contributivo agevolato opzionale per i contribuenti soggetti al regime forfetario – Termini e modalità di versamento – Art. 24, comma 22, del D.L. 06/12/2011, n. 201, conv., con mod., dalla L. 22/12/2011, n. 214

Circolare INPS – Direzione Centrale Entrate – n. 90 del 17 giugno 2019, con oggetto: INPS – CONTRIBUTI PREVIDENZIALI – Contributi I.V.S. – Contributi alla gestione separata lavoratori autonomi – Contributi dovuti dagli iscritti alle gestioni speciali degli artigiani e commercianti sulla quota di reddito eccedente il minimale e dai liberi professionisti iscritti alla gestione separata di cui all’art. 2, comma 26, L. 08/08/1995, n. 335 – Determinazione dei contributi dovuti agli enti previdenziali – Compilazione del quadro “RR” del Redditi 2019 Pf e riscossione dei contributi dovuti a saldo 2018 e in acconto 2019 – Modalità di versamento – Rateizzazione – Compensazioni e istanza di autoconguaglio – Rimborsi – Art. 10, del D.Lgs. 09/07/1997, n. 241

Circolare INPS – Direzione Centrale Entrate e Recupero Credito – n. 27 del 12 febbraio 2018, con oggetto: INPS – CONTRIBUTI PREVIDENZIALI – Contributi I.V.S. – Artigiani ed esercenti attività commerciali – Contribuzione per l’anno 2018 – Contribuzione IVS sul minimale di reddito – Contribuzione IVS sul reddito eccedente il minimale – Massimale di reddito annuo imponibile – Contribuzione a saldo – Imprese con collaboratori – Affittacamere e produttori di assicurazione di terzo e quarto gruppo – Regime contributivo agevolato opzionale per i contribuenti soggetti al regime forfetario – Termini e modalità di versamento – Art. 24, comma 22, del DL 06/12/2011, n. 201, conv., con mod., dalla L 22/12/2011, n. 214