Approvato il nuovo modello dichiarativo 2022 dei redditi delle società di capitali, enti commerciali ed equiparati – Redditi 2022 SC.

Tra le novità nel modello trovano spazio:

- la nuova disciplina del “Patent box” con la possibilità di utilizzare, nella determinazione del reddito d’impresa e del valore della produzione ai fini IRAP; la maggiorazione del 110 per cento dei costi di ricerca e sviluppo sostenuti in relazione a software protetto da copyright, brevetti industriali, disegni e modelli utilizzati nello svolgimento della propria attività d’impresa. (Per usufruirne è stata prevista, inoltre, nel quadro OP la revisione del prospetto per l’esercizio dell’opzione nonché nel quadro RS, una sezione per l’indicazione dei dati relativi all’opzione e il monitoraggio dei dati utili relativi ai beni oggetto della “Patent box”);

- una nuova sezione XXIV del quadro RQ predisposta per i soggetti che intendono dedurre più velocemente il maggior valore imputato ad attività immateriali, mediante il versamento di un’ imposta sostitutiva delle imposte sui redditi e dell’IRAP e di eventuali addizionali;

- la modifica del prospetto (nel quadro RS) per l’applicazione della disciplina c.d. ACE per consentire il calcolo della nuova agevolazione “ACE innovativa” che permette di determinare l’agevolazione applicando un’aliquota del 15 per cento alla variazione in aumento del capitale proprio nel 2021 (che rileva per un ammontare massimo di 5 milioni di euro indipendentemente dall’importo del patrimonio netto) e per gestirne la fruizione alternativa sotto forma di credito d’imposta;

- l’inserimento nel quadro RU dei crediti d’imposta istituiti nel 2021, tra i quali il credito per le spese di sanificazione 2021, il bonus teatro e spettacoli, il credito R&S farmaci e vaccini e quello per la ricerca biomedica, il credito per la formazione professionale di alto livello, il bonus per la riqualificazione delle strutture ricettive e il bonus per la digitalizzazione delle agenzie di viaggio e dei tour operator.

Di seguito il dettaglio delle principali modifiche introdotte nel modello SC 2022.

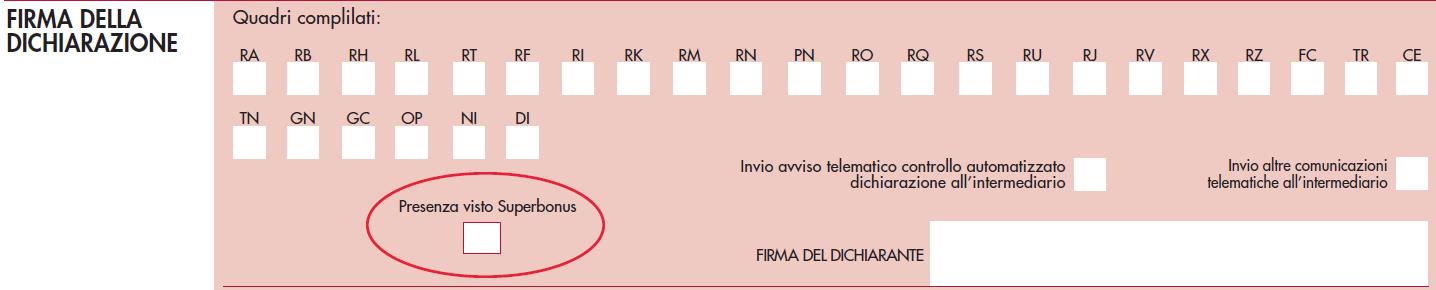

Frontespizio

Visto di conformità Superbonus

Nel frontespizio, nella sezione “Firma della dichiarazione”, è stata prevista la nuova casella “Presenza visto Superbonus”, da barrare in caso di apposizione del visto di conformità dei dati relativi alla documentazione attestante la sussistenza dei presupposti che danno diritto alla fruizione in dichiarazione della detrazione delle spese per interventi rientranti nel “Superbonus” (articolo 119, comma 11, del decreto-legge 19 maggio 2020, n. 34).

Esonero dall’apposizione del visto di conformità

Nel frontespizio, nella sezione “Firma della dichiarazione”, è stata eliminata la casella che doveva essere barrata dai contribuenti esonerati dall’apposizione del visto di conformità di cui all’art. 9-bis, comma 11, lettera a), del decreto-legge n. 50 del 2017.

Si ricorda che il citato, l’art. 9-bis, comma 11, del D.L. 50/2017 prevede, nei confronti dei soggetti che applicano gli ISA e conseguono il livello di affidabilità fiscale individuato con il provvedimento del direttore dell’Agenzia delle entrate di cui al comma 12 del medesimo articolo, una serie di benefici tra cui:

- l’esonero dall’apposizione del visto di conformità per la compensazione di crediti per un importo non superiore a 50.000 euro annui relativamente all’imposta sul valore aggiunto e per un importo non superiore a 20.000 euro annui relativamente alle imposte dirette e all’imposta regionale sulle attività produttive (lett. a);

- l’esonero dall’apposizione del visto di conformità ovvero dalla prestazione della garanzia per i rimborsi dell’imposta sul valore aggiunto per un importo non superiore a 50.000 euro annui (lett. b).

Quadro RF – Determinazione del reddito di impresa

Maggiorazione “Patent box”

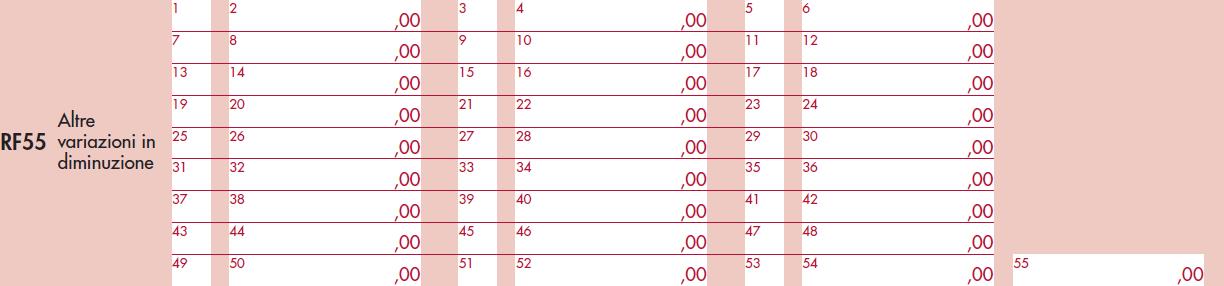

Nel quadro RF, tra le “Altre variazioni in diminuzione” (rigo RF55, codice 86) è stata prevista l’indicazione della maggiorazione del 110 per cento dei costi di ricerca e sviluppo sostenuti in relazione a software protetto da copyright, brevetti industriali, disegni e modelli che siano dagli stessi soggetti utilizzati direttamente o indirettamente nello svolgimento della propria attività d’impresa.

In particolare, va indicato con il codice 86, il maggior valore deducibile dei costi di ricerca e sviluppo sostenuti in relazione a software protetto da copyright, brevetti industriali disegni e modelli che siano dagli stessi soggetti utilizzati direttamente o indirettamente nello svolgimento della propria attività d’impresa; la maggiorazione è pari al 110 per cento. Qualora le spese siano sostenute in vista della creazione di una o più immobilizzazioni immateriali rientranti tra quelle precedenti, la maggiorazione del 110 per cento decorre dal periodo d’imposta in cui l’immobilizzazione immateriale ottiene un titolo di privativa industriale e non può essere applicata alle spese sostenute prima dell’ottavo periodo d’imposta antecedente a quello nel quale l’immobilizzazione immateriale ottiene un titolo di privativa industriale (art. 6 del decreto-legge 21 ottobre 2021, n. 146).

Di conseguenza, per usufruire della predetta disciplina è stato previsto nel quadro OP, sezione IV, l’esercizio dell’opzione.

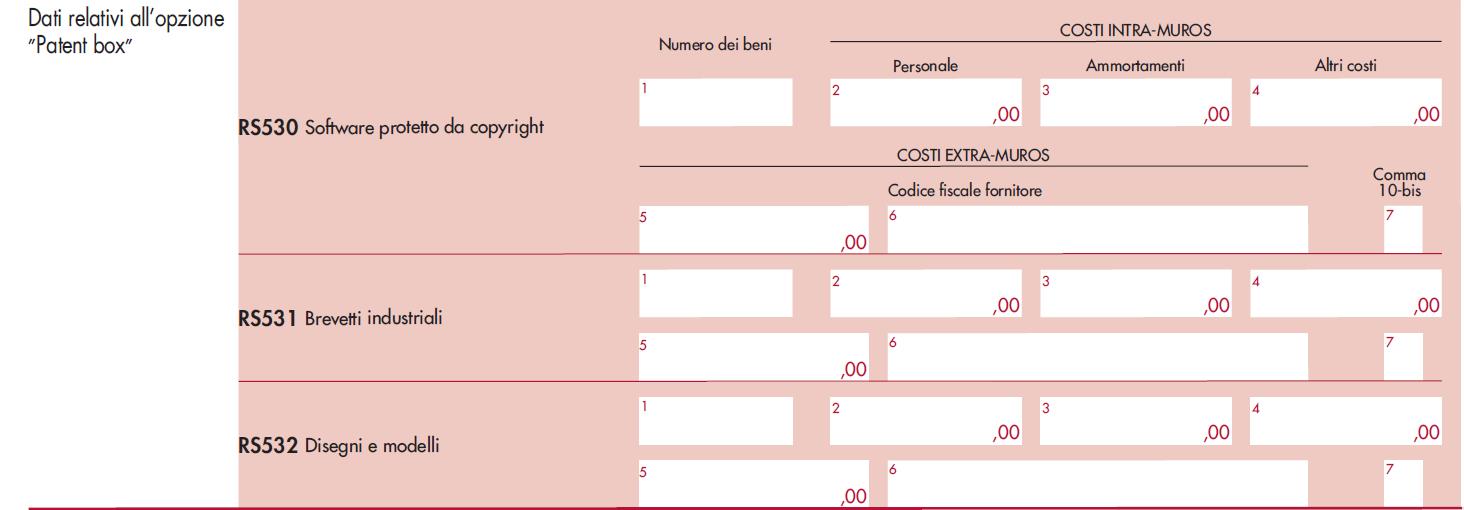

Per il monitoraggio dei dati utili relativi ai beni oggetto del Patent box (articolo 6 del decreto-legge 21 ottobre 2021, n. 146, come modificato dall’art. 1, comma 10, lett. a), della legge 30 dicembre 2021, n. 234) nel quadro RS inseriti i righi da RS530 a RS532.

Quadro RQ – Altre imposte

Deduzione maggior valore attività immateriali

Nel quadro RQ è stata prevista una nuova sezione XXIV per i soggetti che intendono dedurre più velocemente il maggior valore imputato ad attività immateriali le cui quote di ammortamento, ai sensi dell’art. 103 del TUIR, sono deducibili in misura non superiore ad un diciottesimo del costo o del valore, mediante il versamento di un’imposta sostitutiva delle imposte sui redditi e dell’IRAP e di eventuali addizionali nella misura corrispondente a quella stabilita dall’art. 176, comma 2-ter, del TUIR (commi 8-ter e 8-quater dell’articolo 110 del decreto-legge 14 agosto 2020, n. 104, introdotti dall’articolo 1, comma 622, legge 30 dicembre 2021, n. 234).

Come spiegano le istruzioni per la compilazione della sezione, l’art. 110 del decreto-legge 14 agosto 2020, n. 104, convertito, con modificazioni, dalla legge 13 ottobre 2020, n. 126, ha previsto la possibilità di rivalutare i beni d’impresa e le partecipazioni, nonché di affrancare il saldo attivo della rivalutazione. Il maggior valore attribuito ai beni in sede di rivalutazione nella dichiarazione Redditi 2021 è riconosciuto ai fini dell’IRES e dell’IRAP a decorrere dall’esercizio successivo a quello con riferimento al quale la rivalutazione è stata eseguita qualora sia stata versata un’imposta sostitutiva dell’IRES e dell’IRAP e di eventuali addizionali nella misura del 3 per cento per i beni ammortizzabili e non ammortizzabili (comma 4 dell’art. 110 del decreto-legge n. 104 del 2020). A decorrere dal predetto esercizio, la deduzione del maggior valore imputato ai sensi dei commi 4, 8 e 8-bis del citato art. 110 alle attività immateriali le cui quote di ammortamento, ai sensi dell’art. 103 del TUIR, sono deducibili in misura non superiore ad un diciottesimo del costo o del valore, è effettuata, in ogni caso, in misura non superiore, per ciascun periodo d’imposta, a un cinquantesimo di detto importo (commi 8-ter e 8-quater dell’art. 110 del decreto-legge n. 104 del 2020, introdotti dall’art. 1, comma 622, legge 30 dicembre 2021, n. 234). In deroga alla predetta disposizione, è possibile effettuare la deduzione del maggior valore imputato in misura non superiore, per ciascun periodo d’imposta, a un diciottesimo di detto importo, mediante il versamento di un’imposta sostitutiva delle imposte sui redditi e dell’IRAP e di eventuali addizionali nella misura corrispondente a quella stabilita dall’art. 176, comma 2-ter, del TUIR, al netto dell’imposta sostitutiva determinata ai sensi del comma 4 dell’art. 110 del decreto-legge n. 104 del 2020. I soggetti che hanno già provveduto al versamento delle imposte sostitutive ai sensi del comma 6 dell’articolo 110 del decreto-legge n. 104 del 2020 hanno facoltà di revocare, anche parzialmente, l’applicazione della disciplina fiscale del citato art. 110, secondo modalità e termini stabiliti con provvedimento del direttore dell’Agenzia delle entrate. La revoca costituisce titolo per il rimborso ovvero per l’utilizzo in compensazione, ai sensi dell’art. 17 del decreto legislativo 9 luglio 1997, n. 241, dell’importo delle imposte sostitutive versate, secondo modalità e termini adottate con il predetto provvedimento del direttore dell’Agenzia delle entrate.

Quadro FC – Redditi dei soggetti controllati non residenti (CFC)

Soggetti controllati non residenti

Nel quadro FC sono state previste le nuove caselle “Monitoraggio” e “OICR” per tenere conto delle disposizioni contenute nel provvedimento del Direttore dell’Agenzia delle entrate del 27 dicembre 2021.

Nelle istruzioni chiarito che il citato Provvedimento del Direttore dell’Agenzia delle entrate del 27 dicembre 2021 (punto 5.1, lettera j) ammette la possibilità di effettuare, in ciascun esercizio, i calcoli connessi alla tassazione effettiva estera e alla tassazione virtuale interna attribuendo rilevanza fiscale ai valori di bilancio della controllata estera secondo le disposizioni di cui all’art. 2, comma 2, del D.M. n. 429 del 2001. L’opzione di monitorare i valori fiscali di riferimento durante il periodo di possesso della partecipazione di controllo nella entità estera, con conseguente loro rilevanza anche in caso di tassazione per trasparenza, va effettuata barrando la casella denominata “Monitoraggio”, che costituisce manifestazione di volontà, non modificabile (tale scelta può riguardare anche periodi d’imposta precedenti a quello di prima applicazione del richiamato provvedimento del 27 dicembre 2021). In tal caso il contribuente compila la sezione II-C per indicare le perdite virtuali domestiche e il rigo FC37 (Reddito imponibile). Il “monitoraggio” può decorrere dall’acquisizione del controllo dell’entità estera, indipendentemente dalla circostanza che siano o meno integrate le altre condizioni per l’applicazione del regime CFC, oppure anche in periodi d’imposta successivi.

La casella denominata “OICR” deve, invece, essere barrata per gli organismi di investimento collettivo del risparmio non istituiti in Italia, fiscalmente non residenti, ai sensi dell’articolo 73, comma 3, del TUIR, che rientrano nell’ambito applicativo della disciplina CFC; in tal caso, i proventi conseguiti dall’OICR oggetto di imputazione ai fini della tassazione per trasparenza con aliquota del 26 per cento vanno riportati nel rigo FC37 e non vanno compilati i precedenti righi della sezione II-A del quadro FC.

Quadro RS – Prospetti vari

Superbonus e bonus facciate

Nel quadro RS sono stati aggiornati i prospetti relativi:

- alle “Spese di riqualificazione energetica”;

- alle “Spese per interventi su edifici ricadenti nelle zone sismiche e per interventi di recupero o restauro della facciata esterna degli edifici esistenti”;

- alle “Detrazione per l’acquisto e la posa in opera di infrastrutture di ricarica dei veicoli alimentati ad energia elettrica”, con riferimento alle spese per le quali è possibile usufruire della detrazione nella misura del 110 per cento;

- al calcolo della detrazione per le spese relative agli interventi finalizzati al recupero o restauro della facciata esterna degli edifici esistenti.

Eliminazione barriere architettoniche

Nel quadro RS (righi da RS521 a RS523) è stato previsto il nuovo prospetto per il calcolo della detrazione per le “Spese per interventi finalizzati al superamento e all’eliminazione di barriere architettoniche” (articolo 119-ter del decreto-legge 19 maggio 2020, n. 34, introdotto dall’articolo 1, comma 42, della legge 30 dicembre 2021, n. 234)

Si ricorda che il comma 42, dell’art. 1, della legge n. 234 del 2021, ha introdotto l’art. 119-ter al decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, riconosce, ai fini della determinazione delle imposte sui redditi, una detrazione dall’imposta lorda, fino a concorrenza del suo ammontare, per le spese documentate sostenute dal 1° gennaio 2022 al 31 dicembre 2022 per la realizzazione di interventi direttamente finalizzati al superamento e all’eliminazione di barriere architettoniche in edifici già esistenti.

La detrazione, da ripartire tra gli aventi diritto in cinque quote annuali di pari importo, spetta nella misura del 75 per cento delle spese sostenute ed è calcolata su un ammontare complessivo non superiore a:

a) euro 50.000 per gli edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno;

b) euro 40.000 moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da due a otto unità immobiliari;

c) euro 30.000 moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da più di otto unità immobiliari.

La detrazione spetta anche per gli interventi di automazione degli impianti degli edifici e delle singole unità immobiliari funzionali ad abbattere le barriere architettoniche nonché, in caso di sostituzione dell’impianto, per le spese relative allo smaltimento e alla bonifica dei materiali e dell’impianto sostituito.

Ai fini dell’accesso alla detrazione, gli interventi devono rispettare i requisiti previsti dal regolamento di cui al decreto del Ministro dei lavori pubblici 14 giugno 1989, n. 236.

Disciplina ACE

Nel quadro RS è stato integrato il prospetto per l’applicazione della disciplina ACE per consentire il calcolo della c.d. “ACE innovativa” determinata applicando l’aliquota del 15 per cento alla variazione in aumento del capitale proprio nel 2021, che rileva per un ammontare massimo di 5 milioni di euro indipendentemente dall’importo del patrimonio netto (articolo 19, comma 3, del decreto-legge 25 maggio 2021, n. 73).

Come evidenziano le istruzioni, nel periodo d’imposta successivo a quello in corso al 31 dicembre 2020 (si veda l’art. 19 del decreto-legge 25 maggio 2021, n. 73, c.d. “ACE innovativa 2021”):

– per la variazione in aumento del capitale proprio rispetto a quello esistente alla chiusura del periodo d’imposta precedente, l’aliquota percentuale, per il calcolo del rendimento nozionale del nuovo capitale (lettera b) del citato comma 287 dell’art. 1 della legge n. 160 del 2019) è pari al 15 per cento;

– gli incrementi del capitale proprio rilevano a partire dal primo giorno del periodo d’imposta;

– la variazione in aumento del capitale proprio rileva per un ammontare massimo di 5 milioni di euro indipendentemente dall’importo del patrimonio netto risultante dal bilancio.

Inoltre, la deduzione del rendimento nozionale valutato mediante applicazione della predetta aliquota del 15 per cento corrispondente agli incrementi di capitale proprio può essere alternativamente fruita tramite riconoscimento di un credito d’imposta da calcolarsi applicando al rendimento nozionale l’aliquota dell’IRES (di cui al citato art. 77 del TUIR) in vigore nel periodo d’imposta in corso al 31 dicembre 2020.

Il credito d’imposta può essere utilizzato, previa comunicazione all’Agenzia delle entrate dal giorno successivo a quello dell’avvenuto versamento del conferimento in denaro o dal giorno successivo alla rinuncia o alla compensazione di crediti ovvero dal giorno successivo alla delibera dell’assemblea di destinare, in tutto o in parte, a riserva l’utile di esercizio. Le modalità, i termini di presentazione e il contenuto della comunicazione per la fruizione del credito d’imposta, nonché le modalità attuative per la cessione del credito sono definite nel Provvedimento del direttore dell’Agenzia delle entrate del 17 settembre 2021, n. 238235.

Il credito d’imposta non è produttivo di interessi. Può essere utilizzato, senza limiti di importo, in compensazione ai sensi dell’art. 17 del decreto legislativo 9 luglio 1997, n. 241, oppure può essere chiesto a rimborso. In alternativa, il credito d’imposta può essere ceduto, con facoltà di successiva cessione del credito ad altri soggetti, ed è usufruito dal cessionario con le stesse modalità previste per il soggetto cedente.

Il credito d’imposta non concorre alla formazione del reddito d’impresa né della base imponibile dell’IRAP e non rileva ai fini del rapporto di cui all’art. 109, comma 5, del TUIR.

Nel rigo RS112A vanno indicati i dati relativi agli importi per i quali si fruisce della disciplina c.d. “ACE innovativa 2021” di cui al citato art. 19 del decreto-legge n. 73 del 2021, per la variazione in aumento del capitale proprio fino a 5 milioni di euro mentre nel rigo RS113 vanno indicati i dati relativi alla disciplina della c.d. “ACE ordinaria” come prevista dall’art. 1 del decreto-legge n. 201 del 2011.

Prospetto aiuti di stato

Riguardo alla compilazione del Prospetto aiuti di stato va segnalato che nelle “Attenzioni” contenute nelle istruzioni chiarito che “non vanno indicati i dati relativi agli aiuti di Stato che rientrano nell’ambito della Comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 final “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19” (c.d. Temporary Framework) e successive modifiche, i cui dati necessari per la registrazione nel RNA (ad esempio, forma giuridica, dimensione impresa, settore, ecc.) sono stati già comunicati all’Agenzia delle entrate mediante l’autodichiarazione di cui all’articolo 3 del decreto del Ministro dell’economia e delle finanze 11 dicembre 2021, pubblicato nella Gazzetta ufficiale del 20 gennaio 2022 (per maggiori dettagli si rinvia alle istruzioni per la compilazione della citata autodichiarazione)”.

Quadro RU – Crediti d’imposta

Nel quadro RU sono stati inseriti i crediti d’imposta istituiti nel 2021, tra i quali il credito per le spese di sanificazione 2021, il bonus teatro e spettacoli, il credito R&S farmaci e vaccini e quello per la ricerca biomedica, il credito per la formazione professionale di alto livello, il bonus per la riqualificazione delle strutture ricettive e il bonus per la digitalizzazione delle agenzie di viaggio e dei tour operator.

Quadro RX – Risultato della dichiarazione

Nelle istruzioni per la compilazione del Quadro RX evidenziato il nuovo limite di compensazione orizzontale fissato a 2 milioni di euro nel 2021.