2024

CNDCEC

Codice delle sanzioni disciplinari aggiornato al 17 aprile 2024 e in vigore da 18 aprile

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI

Disciplina in materia di equo compenso delle prestazioni professionali.

IN EVIDENZA

PROFESSIONISTI

RAGIONIERI COMMERCIALISTI E GLI ESPERTI CONTABILI

Con circolare n. 9 E del 23 luglio 2021– sentito anche il Mi.S.E. – l’Agenzia delle entrate ha fornito, sotto forma di risposte a quesiti, le attese istruzioni relative alle modalità di applicazione del credito d’imposta disciplinato dalla legge di bilancio 2021. Le risposte sono state raggruppate in funzione delle tematiche, anche al fine di chiarire i più ricorrenti dubbi interpretativi.

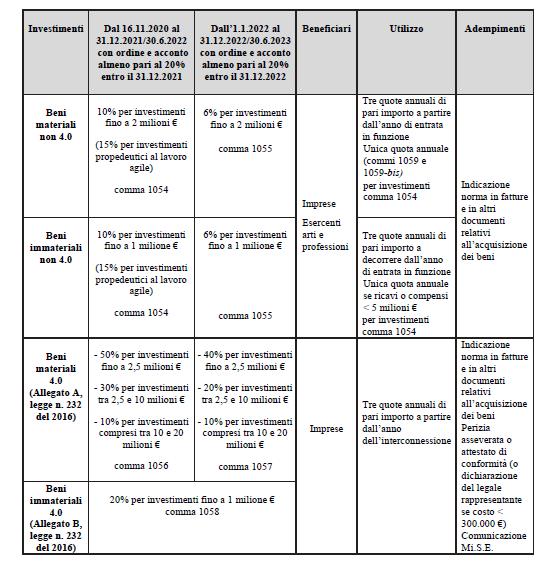

Si ricorda che l’articolo 1, commi da 1051 a 1063, della legge 30 dicembre 2020, n. 178 (legge di bilancio 2021), ha riformulato la disciplina del credito d’imposta per gli investimenti in beni strumentali nuovi materiali e immateriali destinati a strutture produttive ubicate nel territorio dello Stato.

La menzionata disciplina, applicabile agli investimenti effettuati a partire dal 16 novembre 2020, si pone in linea di continuità con il precedente intervento operato dall’articolo 1, commi da 184 a 197, della legge 27 dicembre 2019, n. 160 (legge di bilancio 2020), nell’ambito della ridefinizione della disciplina degli incentivi fiscali previsti dal “Piano nazionale Impresa 4.0”. Nell’ottica di un rafforzamento dell’agevolazione agli investimenti in beni strumentali, la legge di bilancio 2021 ha apportato novità all’impianto alla disciplina dei crediti d’imposta per gli investimenti dettata dalla legge n. 160 del 2019.

In particolare, le novità più importanti hanno riguardato:

- l’ampliamento dell’ambito oggettivo dell’agevolazione ai beni immateriali diversi da quelli di cui al citato allegato B (di seguito, per brevità, anche “beni immateriali non 4.0”);

- la maggiorazione della misura del credito d’imposta applicabile in funzione della tipologia degli investimenti e del periodo di effettuazione;

- l’aumento del limite massimo di investimenti ammissibili;

- le regole per la compensazione del credito d’imposta con la finalità di accelerarne la fruizione;

- la richiesta della perizia asseverata – e non più semplice – per i beni dell’allegato A e dell’allegato B.

Recentemente il legislatore, con il decreto-legge 25 maggio 2021, n. 73 (c.d. decreto Sostegni-bis), è nuovamente intervenuto sullo strumento agevolativo apportando talune modifiche concernenti l’utilizzo del credito d’imposta. In particolare, l’articolo 20 del decreto Sostegni-bis ha introdotto, nell’articolo 1 della legge di bilancio 2021, il comma 1059-bis con cui si prevede che – alla stregua di quanto già disposto dal comma 1059 per soggetti con un volume di ricavi o compensi inferiori a 5 milioni di euro – il credito d’imposta per gli investimenti in beni strumentali materiali non 4.0, effettuati a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2021, è utilizzabile in compensazione in un’unica quota annuale anche dai soggetti con un volume di ricavi o compensi non inferiori a 5 milioni di euro.

Link al testo della circolare dell’Agenzia delle Entrate n. 9 E del 23 luglio 2021, con oggetto: Credito d’imposta per investimenti in beni strumentali nuovi – Presupposti soggettivi e oggettivi di accesso al credito di imposta – Modalità di determinazione o rideterminazione – Modalità di utilizzo dell’incentivo – Ipotesi di cumulo con altre agevolazioni – Adempimenti documentali necessari per la corretta fruizione – Risposte a quesiti – Articolo 1, commi da 1051 a 1063, della legge 30 dicembre 2020, n. 178 (legge di bilancio 2021) – Articolo 1, commi da 184 a 197, della legge 27 dicembre 2019, n. 160 (legge di bilancio 2020)