2024

CNDCEC

Codice delle sanzioni disciplinari aggiornato al 17 aprile 2024 e in vigore da 18 aprile

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI

Disciplina in materia di equo compenso delle prestazioni professionali.

IN EVIDENZA

PROFESSIONISTI

RAGIONIERI COMMERCIALISTI E GLI ESPERTI CONTABILI

Con la Legge di Bilancio 2018 è stato modificato il regime fiscale applicabile ai dividendi conseguiti al di fuori dell’esercizio dell’attività d’impresa estendendo alle partecipazioni qualificate il regime già previsto per quelle non qualificate (1). Tuttavia, la stessa legge ha previsto uno specifico regime transitorio. Su tale ultimo aspetto, con risoluzione 56 del 6 giugno 2019, l’Agenzia delle entrate ha fornito importanti precisazioni riguardo la tassazione dei dividendi derivanti da partecipazioni qualificate distribuiti sulla base di delibere adottate fino al 31 dicembre 2017.

In particolare, l’Agenzia ritiene che la volontà del legislatore, espressa per mezzo del comma 1006, dell’articolo 1, della legge 27 dicembre 2017, n. 205 (legge di bilancio 2018), sia quella di salvaguardare il previgente regime fiscale degli utili formati in periodi d’imposta precedenti rispetto all’introduzione del nuovo regime fiscale introdotto dalla legge di bilancio 2018, anche alle distribuzioni di utili deliberate entro il 31 dicembre 2017.

In altri termini, ancorché la norma faccia riferimento alle distribuzioni di utili deliberate «dal 1° gennaio 2018 al 31 dicembre 2022», sulla base di una interpretazione logico-sistematica delle disposizioni richiamate, il regime transitorio trova applicazione per gli utili distribuiti anche sulla base di delibere adottate fino al 31 dicembre 2017.

Pertanto, al fine di consentire la corretta applicazione del regime transitorio previsto dal citato comma 1006, occorre che le società emittenti tengano separata evidenza delle riserve di utili prodotti:

- fino all’esercizio in corso al 31 dicembre 2007;

- nel periodo compreso dall’esercizio successivo a quello in corso al 31 dicembre 2007 fino all’esercizio in corso al 31 dicembre 2016;

- nel periodo compreso dall’esercizio successivo a quello in corso al 31 dicembre 2016 fino all’esercizio in corso al 31 dicembre 2017;

- successivamente all’esercizio in corso al 31 dicembre 2017.

A tal fine, le società ne daranno separata evidenza nel “Prospetto del capitale e delle riserve” del quadro RS del modello di dichiarazione dei redditi delle società di capitali.

Di conseguenza, nella certificazione relativa agli utili e agli altri proventi equiparati (Cupe) deliberati fino al 31 dicembre 2022, deve essere data separata indicazione degli utili distribuiti in relazione a ciascun periodo di maturazione.

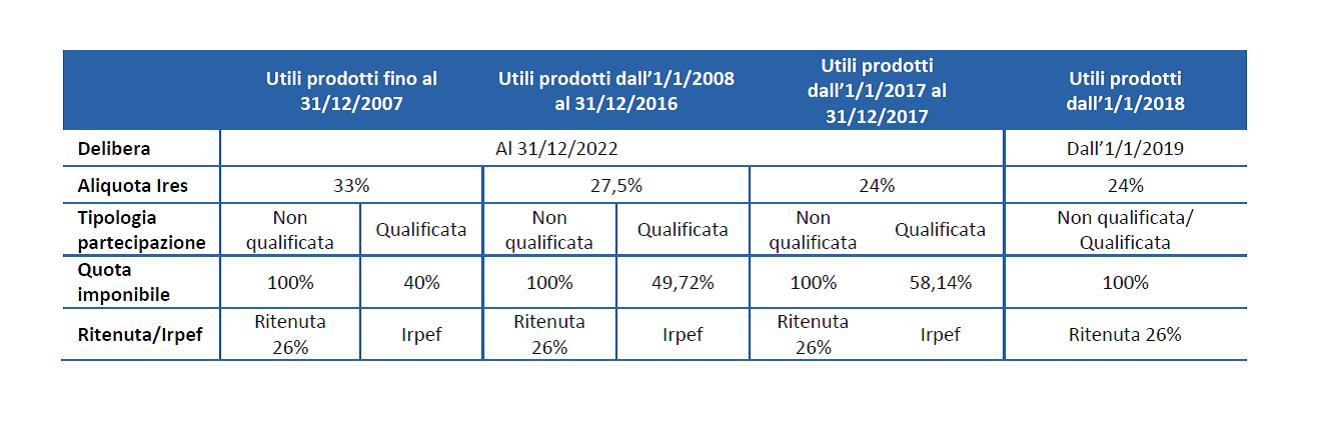

In proposito, si rammenta che in base al regime previgente di cui all’articolo 47, comma 1, del TUIR, gli utili derivanti da partecipazioni qualificate, non percepiti nell’esercizio di impresa commerciale, concorrono alla formazione del reddito complessivo del socio, persona fisica, da assoggettare ad IRPEF in misura parziale; detta misura varia (in forza di appositi decreti ministeriali) in relazione all’aliquota IRES vigente nel periodo di maturazione dell’utile.

La misura del 40 per cento, prevista dall’abrogato primo periodo del comma 1 del citato articolo 47, ed applicabile agli utili prodotti dalla società o ente partecipato fino all’esercizio in corso al 31 dicembre 2007, è stata elevata al 49,72 per cento con riferimento agli utili prodotti a partire dall’esercizio successivo a quello in corso al 31 dicembre 2007, per effetto dell’articolo 1, comma 1, del decreto del Ministro dell’economia e delle finanze 2 aprile 2008. Successivamente, la misura del 49,72 è stata elevata a 58,14 ad opera del decreto del Ministro dell’economia e delle finanze 26 maggio 2017, con riferimento ai dividendi formati con utili prodotti a partire dall’esercizio successivo a quello in corso al 31 dicembre 2016.

Inoltre, tali decreti prevedono, agli effetti della tassazione del soggetto partecipante, una presunzione in forza della quale gli utili distribuiti si presumono prioritariamente formati con utili prodotti dalla società fino al 31 dicembre 2007, poi con quelli formatisi fino all’esercizio in corso al 31 dicembre 2016 e poi, con gli utili prodotti fino all’esercizio in corso al 31 dicembre 2017.

Link al testo della risoluzione dell’Agenzia delle Entrate n. 56 E del 6 giugno 2019, con oggetto: IMPOSTE SUI REDDITI – Redditi di natura finanziaria conseguiti da persone fisiche al di fuori dell’esercizio – Utili derivanti dal possesso di partecipazioni qualificate e percepiti da persone fisiche non imprenditori – Regime per soci che detengono partecipazioni qualificate in società con riserve di utili formatisi fino al 31 dicembre 2017 – Applicazione del regime transitorio alle delibere di utili adottate entro il 31 dicembre 2017 – Fondamento – Art. 27, comma 1, del D.P.R. 29/09/1973, n. 600 – Articolo 67, comma 1, lettera c), del D.P.R. 22 121986, n. 917 – Art. 1, comma 1006, L. 27/12/2017, n. 205 – D.M. 26/05/2017 – D.M. 02/04/2008

Nota (1) – Vedi anche: “La riforma della tassazione dei redditi derivanti dalle partecipazioni qualificate” – Documento di ricerca del Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili e della Fondazione Nazionale dei Commercialisti del 14 settembre 2018. Il documento analizza, dapprima, la disciplina relativa ai dividendi e, successivamente, quella relativa al regime delle plusvalenze, evidenziando per ciascuna di esse sia il regime previgente che le recenti novità introdotte dalla Legge di Bilancio 2018 che hanno modificato il regime fiscale applicabile ai dividendi e alle plusvalenze conseguiti al di fuori dell’esercizio dell’attività d’impresa in relazione al possesso e alla cessione di partecipazioni societarie, estendendo alle partecipazioni qualificate il regime già previsto per quelle non qualificate.

Normativa e prassi – Disciplina previgente ancora applicabile nel periodo transitorio di cui art. 1 comma 1006 della legge 205 del 27 dicembre 2017

Dividendi e plusvalenze – Percentuali di concorso al reddito

Decreto del Ministero dell’Economia e delle Finanze del 26 maggio 2017: «Rideterminazione delle percentuali di concorso al reddito complessivo dei dividendi e delle plusvalenze di cui agli articoli 47, comma 1, 58, comma 2, 59 e 68, comma 3, del testo unico delle imposte sui redditi di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, nonché della percentuale di cui all’articolo 4, comma 1, lettera q), del decreto legislativo 12 dicembre 2003, n. 344»

Dividendi, plusvalenze e minusvalenze: le percentuali rideterminate di imponibilità

Decreto del Ministero dell’Economia e delle Finanze del 2 aprile 2008: «Rideterminazione delle percentuali di concorso al reddito complessivo dei dividendi, delle plusvalenze e delle minusvalenze di cui agli articoli 47, comma 1, 58, comma 2, 59 e 68, comma 3, del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917»

Vedi, circolare del 13 marzo 2009, n. 8, par. 1.2 (in “Finanza & Fisco” n. 11/2009, Pag. 1622) nella quale è stato chiarito che “qualora le riserve di utili siano utilizzate per finalità diverse dalla loro distribuzione, quale ad esempio la copertura delle perdite, ossia quando non si tratta di vere e proprie ‘distribuzioni di utili’, la presunzione suddetta non opera e pertanto si possono considerare utilizzate prioritariamente le riserve formate con utili prodotti in esercizi successivi”. Ciò dovrebbe assicurare la possibilità di considerare utilizzate per prime e, fino a loro concorrenza, le riserve formate con gli utili prodotti negli esercizi in cui l’aliquota IRES risulta meno elevata.

Riforma fiscale del 2003. Il nuovo regime di tassazione degli utili da partecipazione ed equiparati

Circolare dell’Agenzia delle Entrate n. 26 E del 16 giugno 2004: «IRES (Imposta sul reddito delle società) – Il nuovo regime di tassazione dei dividendi – Legge delega 07/04/2003, n. 80 – D.Lgs. 12/12/2003, n. 344

Le principali di note di associazioni di categoria: