2024

CNDCEC

Codice delle sanzioni disciplinari aggiornato al 17 aprile 2024 e in vigore da 18 aprile

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI

Disciplina in materia di equo compenso delle prestazioni professionali.

IN EVIDENZA

PROFESSIONISTI

RAGIONIERI COMMERCIALISTI E GLI ESPERTI CONTABILI

| Aggiornamento al 1° marzo 2023

L’articolo 15, comma 1-quinquies, del decreto-legge 29 dicembre 2022, n. 198, convertito, con modificazioni, dalla legge 24 febbraio 2023, n. 14, ha aggiunto il comma 1-quater all’articolo 7 del decreto-legge 9 agosto 2022, n. 115, prevedendo che la comunicazione debba essere inviata entro il 16 marzo 2023 anche con riferimento al credito spettante per l’acquisto di carburanti, da parte dei soggetti che esercitano attività agricola e della pesca, per il terzo trimestre 2022, a pena di decadenza dal diritto alla fruizione del credito residuo. Tanto premesso, vista la sostanziale analogia delle norme primarie di riferimento, con provvedimento del Direttore dell’Agenzia delle entrate dell’1° marzo 2023, prot. n. 56785/2023, le disposizioni attuative del provvedimento del 16 febbraio 2023 sono state estese al credito d’imposta di cui all’articolo 7 del citato decreto-legge n. 115 del 2022, spettante per l’acquisto di carburanti, da parte dei soggetti che esercitano attività agricola e della pesca, per il terzo trimestre 2022. |

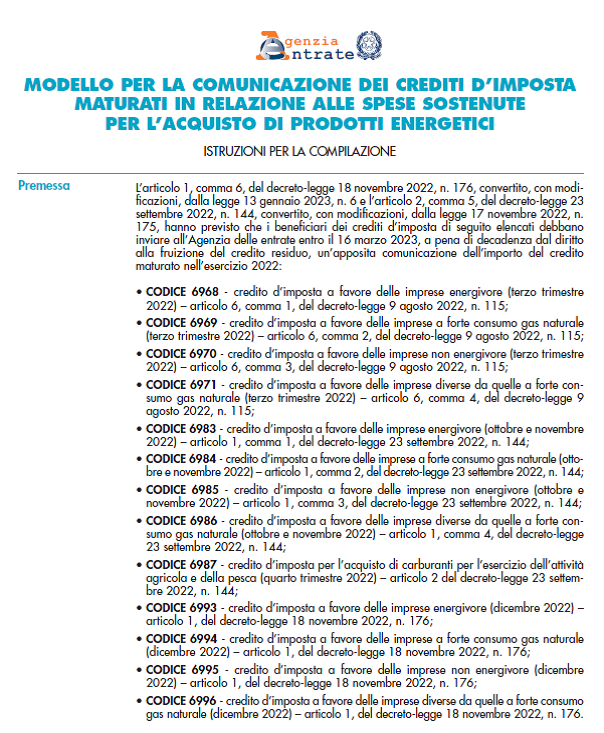

Con provvedimento del Direttore dell’Agenzia delle entrate del 16 febbraio 2023, prot. n. 44905/2023, approvato il modello per comunicare all’Agenzia delle entrate l’ammontare dei crediti d’imposta maturati a fronte delle spese sostenute per l’acquisto di prodotti energetici.

La comunicazione riguarda l’ammontare dei seguenti crediti d’imposta maturati nel 2022 per l’acquisto di prodotti energetici:

a) crediti d’imposta per l’acquisto di energia elettrica e gas naturale, di cui all’articolo 1, commi 1 e 2, del citato decreto-legge n. 176 del 2022, relativi al mese di dicembre 2022;

b) crediti d’imposta per l’acquisto di energia elettrica e gas naturale, di cui all’articolo 1, commi 1, primo e secondo periodo, 2, 3 e 4, del citato decreto-legge n. 144 del 2022, relativi ai mesi di ottobre e novembre 2022;

c) crediti d’imposta per l’acquisto di energia elettrica e gas naturale, di cui all’articolo 6 del decreto-legge 9 agosto 2022, n. 115, convertito, con modificazioni, dalla legge 21 settembre 2022, n. 142, relativi al terzo trimestre 2022;

d) credito d’imposta a favore delle imprese esercenti attività agricola e della pesca, in relazione alla spesa sostenuta per l’acquisto di carburante effettuato nel quarto trimestre 2022, di cui all’articolo 2 del citato decreto-legge n. 144 del 2022.

La comunicazione è inviata dal 16 febbraio 2023 al 16 marzo 2023, dal beneficiario dei crediti d’imposta, direttamente oppure avvalendosi di un soggetto incaricato della trasmissione delle dichiarazioni di cui all’articolo 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni, utilizzando esclusivamente i canali telematici dell’Agenzia delle entrate, oppure il servizio web disponibile nell’area riservata del sito internet della medesima Agenzia.

L’invio della comunicazione non esclude la possibilità di inviare successivamente la comunicazione della cessione del credito, ai sensi del provvedimento del direttore dell’Agenzia delle entrate prot. n. 253445 del 30 giugno 2022 e successive modificazioni.

La comunicazione non deve essere inviata nel caso in cui il beneficiario abbia già interamente utilizzato il credito maturato in compensazione tramite modello F24.

Tenuto conto che, ai sensi dell’articolo 1, comma 4, del decreto-legge 18 novembre 2022, n. 176 e dell’articolo 2, comma 4, del decreto-legge 23 settembre 2022, n. 144, i crediti d’imposta possono essere ceduti solo per intero, la comunicazione di non può essere inviata nel caso in cui il beneficiario abbia già comunicato all’Agenzia delle entrate la cessione del credito, pena lo scarto della comunicazione stessa, a meno che la comunicazione della cessione non sia stata annullata, oppure il cessionario non abbia rifiutato il credito ai sensi del provvedimento del direttore dell’Agenzia delle entrate prot. n. 253445 del 30 giugno 2022 e successive modificazioni.

Considerato che la comunicazione deve essere inviata entro il 16 marzo 2023 a pena di decadenza dal diritto alla fruizione del credito residuo, il mancato invio di una valida comunicazione determina l’impossibilità di utilizzare il credito in compensazione ai sensi del decreto legislativo 9 luglio 1997, n. 241 (modello F24), a decorrere dal 17 marzo 2023.

Link al testo del provvedimento del Direttore dell’Agenzia delle entrate del 16 febbraio 2023, prot. n. 44905/2023, recante: «Comunicazione dei crediti d’imposta maturati nel 2022 in relazione agli oneri sostenuti per l’acquisto di prodotti energetici», pubblicato il 17.02.2023 su www.agenziaentrate.it ai sensi dell’art. 1, comma 361, della legge 24 dicembre 2007, n. 244