2024

CNDCEC

Codice delle sanzioni disciplinari aggiornato al 17 aprile 2024 e in vigore da 18 aprile

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI

Disciplina in materia di equo compenso delle prestazioni professionali.

IN EVIDENZA

PROFESSIONISTI

RAGIONIERI COMMERCIALISTI E GLI ESPERTI CONTABILI

La proposta normativa introdotta dal commi 5 e 6 (Estensione del regime forfetario) dell’articolo 1 del disegno legge di bilancio 2019 – A.S. n. 981, già approvato dalla Camera dei deputati – modifica il vigente regime fiscale forfetario di cui ai commi da 54 a 89 dell’articolo 1 della legge n. 190 del 2014 (legge di stabilità per il 2015) applicabile ai contribuenti persone fisiche esercenti attività d’impresa arti o professioni.

Di seguito le modifiche introdotte.

Il comma 5, lettera a), dell’articolo 1 del Ddl di bilancio 2019, sostituisce integralmente il comma 54 dell’articolo 1 della legge n. 190 del 2014, al fine di rendere applicabile il regime fiscale in commento a tutti i contribuenti persone fisiche esercenti attività di impresa, arti o professioni in possesso di un unico requisito di accesso, quello di aver conseguito nell’anno precedente un ammontare dei ricavi ovvero di compensi, ragguagliati ad anno, non superiori ad euro 65.000, indipendentemente dalla tipologia di attività svolta.

Cosi, il nuovo comma: «54. I contribuenti persone fisiche esercenti attività d’impresa, arti o professioni applicano il regime forfetario di cui al presente comma e ai commi da 55 a 89 del presente articolo, se nell’anno precedente hanno conseguito ricavi ovvero hanno percepito compensi, ragguagliati ad anno, non superiori a euro 65.000».

Parimenti, ad opera della citata lett a), del comma 5, riscritto il successivo comma 55: il nuovo testo specifica che ai fini della verifica della sussistenza del requisito per l’accesso del regime in argomento (i citati 65.000 euro) non rilevano gli ulteriori componenti positivi indicati nelle dichiarazioni fiscali di cui all’art. 9, comma 9-bis del D.L. n. 50 del 2017. In altri termini, il nuovo comma stabilisce che, ai fini della verifica della sussistenza del requisito per l’accesso al regime forfettario non rilevano gli ulteriori componenti positivi da adeguamento agli indici sintetici di affidabilità fiscale (lett. a)). Nello stesso comma, riproposta inoltre, la disposizione secondo la quale, nel caso di esercizio contemporaneo di attività contraddistinte da diversi codici ATECO, ai fini della verifica del citato limite massimo di ricavi o compensi, si assume la somma delle componenti positive di reddito relative alle differenti attività esercitate (lett. b)).

Cosi, il nuovo comma: «55. Ai fini della verifica della sussistenza del requisito per l’accesso al regime forfetario di cui al comma 54:

a) non rilevano gli ulteriori componenti positivi indicati nelle dichiarazioni fiscali ai sensi del comma 9 dell’articolo 9-bis del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96;

b) nel caso di esercizio contemporaneo di attività contraddistinte da differenti codici ATECO, si assume la somma dei ricavi e dei compensi relativi alle diverse attività esercitate».

La lett b) del comma 5 introduce una novella di mero coordinamento al fine di tener conto della richiesta di un unico requisito di accesso al nuovo regime (il limite dei 65.000 euro di ricavi o compensi derivanti dalle attività svolte) in luogo «dei requisiti» in precedenza previsti.

La lett c) del comma 5 modifica le lettere d) e d-bis) del comma 57 in tema di esclusione dei soggetti dal regime forfetario. Le novelle riguardano rispettivamente l’ampliamento dell’esclusione anche alle imprese familiari, alle associazioni in partecipazione ed a tutte le società a responsabilità limitata (lettera d)) e, a seguito delle modifiche inserite dalla Camera, l’esclusione delle persone fisiche la cui attività sia esercitata prevalentemente nei confronti di datori di lavoro con i quali sono in corso rapporti di lavoro o erano intercorsi rapporti di lavoro nei precedenti periodi d’imposta ovvero nei confronti di soggetti direttamente o indirettamente riconducibili ai suddetti datori di lavoro (lettera d-bis).

Le nuove lettere d) e d-bis) del comma 57: «d) gli esercenti attività d’impresa, arti o professioni che partecipano, contemporaneamente all’esercizio dell’attività, a società di persone, ad associazioni o a imprese familiari di cui all’articolo 5 del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, ovvero a società a responsabilità limitata o ad associazioni in partecipazione;

d-bis) le persone fisiche la cui attività sia esercitata prevalentemente nei confronti di datori di lavoro con i quali sono in corso rapporti di lavoro o erano intercorsi rapporti di lavoro nei due precedenti periodi d’imposta, ovvero nei confronti di soggetti direttamente o indirettamente riconducibili ai suddetti datori di lavoro »;

La lett e) del comma 5 modifica il comma 71 della legge di stabilità 2015 al fine di chiarire che il regime forfetario cessa di avere applicazione a partire dall’anno successivo a quello in cui viene meno il requisito dei 65.000 euro.

Anche la lettera g) del comma 5 è volta a inserire una modifica di coordinamento formale: il regime forfetario cessa di avere applicazione dall’anno successivo a quello in cui, a seguito di accertamento divenuto definitivo, viene meno il requisito dei 65.000 euro.

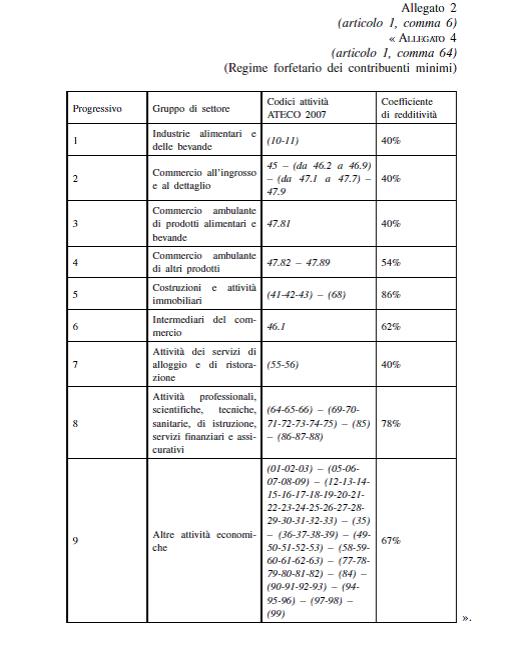

Il comma 6 sostituisce l’allegato 4 annesso alla legge di stabilità 2015, tenendo conto delle modifiche illustrate.