2024

AGEVOLAZIONI E FINANZIAMENTI

crediti d'imposta per gli investimenti del piano Transizione 4.0

CREDITI DI IMPOSTA

IN EVIDENZA

Attuazione del primo modulo di riforma delle imposte sul reddito delle persone fisiche e altre misure in tema di imposte sui redditi (decreto legislativo – esame preliminare)

Il Consiglio dei Ministri di lunedì 16 ottobre 2023, su proposta del Ministro dell’economia e delle finanze Giancarlo Giorgetti, ha approvato, in esame preliminare, un decreto legislativo di attuazione del primo modulo di riforma delle imposte sul reddito delle persone fisiche e altre misure in tema di imposte sui redditi (legge 9 agosto 2023, n. 111).

Il decreto introduce norme finalizzate a realizzare la revisione del sistema di imposizione del reddito delle persone fisiche e la graduale riduzione della relativa imposta (IRPEF) in base a principi e criteri direttivi specifici volti a:

- garantire il rispetto del principio di progressività nella prospettiva del cambiamento del sistema verso un’unica aliquota d’imposta, attraverso il riordino delle deduzioni dalla base imponibile, degli scaglioni di reddito, delle aliquote di imposta e delle detrazioni dall’imposta lorda;

- conseguire il graduale perseguimento dell’equità orizzontale prevedendo, nell’ambito dell’IRPEF, la progressiva applicazione della stessa no tax area e dello stesso onere fiscale per tutte le tipologie di reddito prodotto, privilegiando tale equiparazione innanzitutto tra i redditi di lavoro dipendente e i redditi di pensione.

a. Revisione della disciplina dell’imposta sul reddito delle persone fisiche

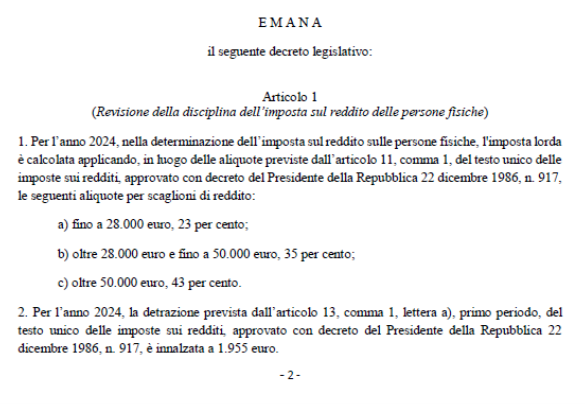

Si interviene con disposizioni in materia di imposta sul reddito delle persone fisiche volte a rimodulare, per il solo anno 2024, le aliquote e gli scaglioni di reddito da applicarsi in sede di determinazione dell’imposta lorda.

In particolare, si prevede una riduzione a tre degli scaglioni di reddito e delle corrispondenti aliquote progressive di tassazione del reddito delle persone fisiche, così come segue:

- 23 per cento per i redditi fino a 28.000 euro;

- 35 per cento per i redditi superiori a 28.000 euro e fino a 50.000 euro;

- 43 per cento per i redditi che superano 50.000 euro.

Sempre per il 2024, si innalza da 1.880 a 1.955 euro la detrazione prevista per i titolari di redditi da lavoro dipendente (esclusi i redditi da pensione) e di alcuni redditi assimilati fino a 15.000 euro. In tal modo, si amplia fino a 8.500 euro la soglia di no tax area prevista per i redditi da lavoro dipendente che viene parificata a quella già vigente a favore dei pensionati.

In conseguenza di tali interventi, si modificano le norme relative al requisito per la corresponsione ai lavoratori dipendenti del trattamento integrativo, in modo da assicurare il mantenimento delle condizioni oggi previste.

Inoltre, si introducono norme volte a garantire la coerenza della disciplina delle addizionali regionale e comunale all’imposta sul reddito delle persone fisiche alla nuova articolazione degli scaglioni.

b. Revisione della disciplina delle detrazioni fiscali

Si prevede, per l’anno 2024, una riduzione di 260 euro della detrazione complessivamente spettante in relazione a particolari spese sostenute dai contribuenti con reddito complessivo superiore a 50.000 euro.

Sono fatte salve le detrazioni spettanti per spese sanitarie.

c. Maggiorazione del costo ammesso in deduzione in presenza di nuove assunzioni

In attesa della completa attuazione della revisione delle agevolazioni fiscali alle imprese, per il periodo d’imposta successivo a quello in corso al 31 dicembre 2023 (anno 2024 per i soggetti con esercizio coincidente con l’anno solare), si introducono incentivi per le nuove assunzioni.

Le agevolazioni sono realizzate attraverso una maggiorazione del costo del lavoro dei nuovi assunti ai fini della determinazione del reddito e spettano: ai titolari di reddito d’impresa (soggetti di cui all’articolo 73 del TUIR); alle imprese individuali, comprese le imprese familiari e le aziende coniugali; alle società di persone ed equiparate ai sensi dell’articolo 5 del TUIR; agli esercenti arti e professioni che svolgono attività di lavoro autonomo ai sensi dell’articolo 54 del TUIR.

L’agevolazione spetta ai soggetti che hanno esercitato l’attività nel periodo d’imposta 2023 per almeno 365 giorni e presuppone che l’impresa si trovi in condizioni di normale operatività. Sono escluse dall’ambito soggettivo le imprese in liquidazione ordinaria, liquidazione giudiziale (fallimento) o che abbiano fatto ricorso ad altri istituti di risoluzione della crisi di impresa di natura liquidatoria.

Nell’ambito delle nuove assunzioni è prevista una maggiore incentivazione per particolari categorie di dipendenti che si ritiene necessitino di ulteriore tutela, quali, tra le altre: lavoratori “molto svantaggiati” ai sensi della normativa europea; persone con disabilità; minori in età lavorativa in situazioni di difficoltà familiare; donne di qualsiasi età con almeno due figli minori; giovani ammessi agli incentivi all’occupazione giovanile; ex percettori del reddito di cittadinanza che non integrino i requisiti per l’accesso all’Assegno di inclusione.

Gli altri provvedimenti approvati: