In attuazione della delega per la riforma fiscale di cui alla Legge 9 agosto 2023 n. 111 (in “Finanza & Fisco” n. 30/2023, pag. 1561) è stato adottato il Decreto Legislativo 12 febbraio 2024, n. 13, recante «Disposizioni in materia di accertamento tributario e di concordato preventivo biennale». Pubblicato nella Gazzetta Ufficiale n. 43 del 21 febbraio 2024 è entrato in vigore in data 22 febbraio 2024. Per effetto dell’articolo 41, il decreto delegato in esame entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale. Tuttavia, l’articolo 1 si applica con riferimento agli atti emessi dal 30 aprile 2024, mentre le disposizioni di cui al Titolo II si applicano a decorrere dal periodo di imposta successivo a quello in corso al 31 dicembre 2023.

In linea generale, in attuazione dei principi ed i criteri direttivi in materia di procedimento accertativo, di adesione e di adempimento spontaneo contenuti nell’articolo 17, in particolare al comma 1, lettere a), b), c), d), e), f), g), numero 2), e h), numero 2), della citata legge n. 111/2023, il decreto delegato si prefigge l’obiettivo di razionalizzare l’intero sistema degli accertamenti tributari in un’ottica di incentivazione dell’adempimento spontaneo delle obbligazioni tributarie e del miglioramento dei rapporti tra i contribuenti e il Fisco, sia attraverso l’introduzione di norme di tipo procedurale che vanno a integrare o modificare gli istituti di controllo già esistenti, sia tramite l’introduzione di nuovi istituti destinati a specifiche platee di contribuenti, come il concordato preventivo biennale. Inoltre, in coerenza con il Decreto Legislativo 1° marzo 2023, n. 32 , che ha recepito Direttiva UE 2021/514 del Consiglio, del 22 marzo 2021, c.d. “DAC7”, la disposizione in esame introduce e disciplina nuove forme di cooperazione amministrativa tra Stati, al fine di rafforzare lo scambio di informazioni nonché offrire nuovi strumenti di contrasto all’evasione transnazionale.

Di seguito la sintesi dei contenuti del Decreto Legislativo 12 febbraio 2024, n. 13.

Le disposizioni in materia di accertamento tributario

Gli articoli da 1 a 5, raccolti nel Titolo I (Disposizioni in materia di accertamento tributario), contengono le disposizioni, concernenti i procedimenti di accertamento e notifica, che modificano diverse norme del D.Lgs. 19 giugno 1997, n. 218, del D.P.R. 29 settembre 1973, n. 600 e del D.P.R. 29 settembre 1973, n. 602. L’articolo 1 reca una serie di disposizioni volte a rafforzare la partecipazione del contribuente nel procedimento di accertamento tributario, ampliando i casi di definizione tramite adesione del contribuente, razionalizzando le forme di intervento nel medesimo. L’articolo 2 individua un elenco di definizioni da ritenersi valido per tutte le disposizioni di legge che richiamano l’analisi del rischio in materia tributaria e indica le finalità per le quali possono essere utilizzati i risultati dell’analisi del rischio, in conformità con le norme vigenti in materia di privacy. L’articolo 3 introduce specifiche forme di cooperazione tra le amministrazioni nazionali ed estere ed il riordino delle forme di cooperazione esistenti. Con l’articolo 4 vengono introdotte nuove misure volte al contrasto di fenomeni fraudolenti in ambito IVA. In particolare, viene richiesto il possesso di specifici requisiti soggettivi di integrità morale ai rappresentanti fiscali dei soggetti per i quali sono previsti obblighi o diritti derivanti dalle norme in materia di IVA ma non residenti nel territorio dello Stato. All’articolo 5 introdotte modifiche ai termini per la presentazione di dichiarazioni tardive da parte dei contribuenti e ai termini di prescrizione per il conseguimento, da parte dello Stato, delle imposte, degli interessi e delle sanzioni sui premi di assicurazione.

Le disposizioni in materia di concordato preventivo biennale

Gli articoli da 6 a 39 contenuti nel Titolo II introducono nell’ordinamento la disciplina del Concordato preventivo biennale.

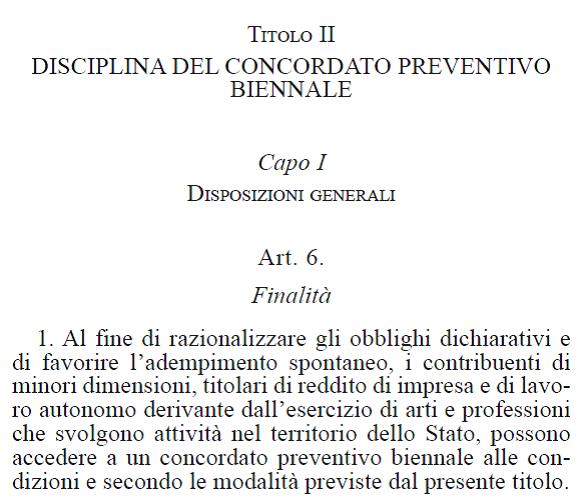

Il Capo I (articoli 6-9) contiene le disposizioni generali.

L’articolo 6 istituisce il concordato preventivo biennale e ne individua destinatari e finalità. L’articolo 7 definisce l’ambito applicativo del concordato preventivo biennale, prevedendo che l’Agenzia delle entrate formuli una proposta ai contribuenti destinatari dell’istituto a fini delle imposte sui redditi e dell’IRAP. L’articolo 8 prevede che l’Agenzia delle entrate metta a disposizione dei contribuenti o dei loro intermediari appositi programmi informatici per l’acquisizione dei dati necessari per l’elaborazione della proposta di concordato preventivo biennale. L’articolo 9 individua le modalità di elaborazione e adesione alla proposta di concordato.

Il Capo II (articoli 10-22) contiene le norme applicabili ai contribuenti per i quali si applicano gli Indici sintetici di affidabilità fiscale (ISA).

L’articolo 10 indica i requisiti per l’accesso al concordato preventivo biennale per i soggetti cui si applicano gli ISA. L’articolo 11 indica le cause di esclusione dal concordato preventivo biennale. Non è possibile accedere alla proposta di concordato in presenza di anche una delle seguenti condizioni: la mancata presentazione della dichiarazione dei redditi in relazione ad almeno uno dei tre periodi d’imposta precedenti a quelli di applicazione del concordato in presenza dell’obbligo o la condanna per specifici reati, ovvero per i reati tributari individuati dal Decreto Legislativo 10 marzo 2000, n. 74, per il reato di false comunicazioni sociali, nonché per il reato di riciclaggio, di impiego di denaro, beni o utilità di provenienza illecita e di autoriciclaggio, purché commessi negli ultimi tre periodi d’imposta antecedenti a quelli di applicazione del concordato. L’articolo 12 individua gli effetti dell’accettazione della proposta di concordato preventivo biennale. Anzitutto, l’accettazione da parte del contribuente della proposta di concordato impegna il contribuente a dichiarare gli importi concordati con l’Amministrazione finanziaria per i periodi di imposta oggetto di concordato. L’Agenzia delle entrate provvede al controllo automatizzato ex art. 36-bis del D.P.R. n. 600 del 1973, delle somme non versate relative alle imposte dovute a seguito della adesione al concordato. L’articolo 13 individua gli adempimenti del contribuente nei periodi d’imposta oggetto di concordato preventivo biennale. In tale lasso di tempo i contribuenti sono tenuti agli ordinari obblighi contabili e dichiarativi e alla comunicazione dei dati rilevanti ISA L’articolo 14 individua le modalità per il rinnovo del concordato. Il concordato preventivo biennale è infatti rinnovabile in presenza delle condizioni di legge e in assenza di cause di esclusione, previa proposta dell’Agenzia delle entrate con le medesime modalità previste per l’introduzione del concordato. L’articolo 15 stabilisce le modalità per l’individuazione del reddito di lavoro autonomo derivante dall’esercizio di arti e professioni, rilevante ai fini delle imposte sui redditi, proposto al contribuente ai fini del concordato. L’articolo 16 stabilisce le modalità per l’individuazione del reddito di impresa rilevante ai fini delle imposte sui redditi, proposto al contribuente ai fini del concordato. Tale reddito è determinato ai sensi degli ordinari criteri del TUIR secondo ciascuna tipologia di attività produttiva, non computando – analogamente a quanto avviene per il reddito da lavoro autonomo – alcuni elementi, tra cui le plusvalenze, le sopravvenienze e i redditi da partecipazione. L’articolo prevede che il saldo netto tra le plusvalenze e le minusvalenze, nonché i redditi derivanti dalle partecipazioni di cui al precedente comma determinano una corrispondente variazione del reddito concordato, ferma restando la dichiarazione di un reddito di impresa o di lavoro autonomo minimo di 2.000 euro al netto delle eventuali perdite pregresse. L’articolo 17 individua le modalità per il valore della produzione netta a fini IRAP proposto al contribuente ai fini del concordato. Tale reddito è determinato ai sensi degli ordinari criteri di legge, non computando – analogamente a quanto avviene per il reddito da lavoro autonomo e d’impresa – le plusvalenze, le minusvalenze e le sopravvenienze attive e passive. Il saldo tra componenti attive e passive comporta una variazione del valore della produzione netta, ferma restando la dichiarazione di un valore minimo pari a 2.000 euro. L’articolo 18 fissa il principio di neutralità del concordato preventivo biennale a fini IVA, disponendo che l’adesione al concordato non produce effetti ai fini dell’imposta sul valore aggiunto, la cui applicazione avviene secondo le regole ordinarie. L’articolo 19 stabilisce l’irrilevanza degli eventuali maggiori o minori redditi effettivi, o maggiori o minori valori della produzione netta effettivi, rispetto a quelli oggetto del concordato ai fini delle predette imposte nonché dei contributi previdenziali obbligatori. Resta ferma la possibilità per il contribuente di versare i contributi sul reddito effettivo se di importo superiore a quello concordato come integrato ai sensi degli articoli 15 e 16. In presenza di circostanze eccezionali, individuate con decreto ministeriale, che determinano minori redditi effettivi o minori valori della produzione netta effettivi, eccedenti la misura del 50 per cento rispetto al concordato, esso cessa di produrre effetti a partire dal periodo di imposta in cui tale differenza si realizza. Infine, si stabilisce che, per i contribuenti che hanno aderito al concordato, sono applicati i benefici premiali previsti per i soggetti ISA.

L’articolo 20 dispone che l’acconto delle imposte sui redditi e dell’imposta regionale sulle attività produttive relativo ai periodi d’imposta oggetto del concordato è calcolato sulla base dei redditi e del valore della produzione netta concordati. Per il primo periodo d’imposta di applicazione del CPB, se l’acconto è versato in due rate, la seconda rata è calcolata come differenza tra l’acconto complessivamente dovuto in base al reddito e al valore della produzione netta concordato e quanto versato con la prima rata calcolata secondo le regole ordinarie. L’articolo 21 individua le condizioni alle quali il concordato – al di fuori della decorrenza del termine biennale di naturale efficacia – cessa di avere efficacia in particolare disponendo che ciò avvenga ove il contribuente modifichi l’attività svolta, a determinate condizioni, ovvero cessi tale attività. In tal caso il concordato cessa la propria efficacia a decorrere dal periodo d’imposta in cui tale condizione si verifica, senza che le norme in esame prevedano specifiche conseguenze sanzionatorie. L’articolo 22 individua le condizioni alle quali il concordato decade, comportando la decadenza dai benefici per entrambi i periodi di imposta della sua durata. Tra le ipotesi di decadenza, in sintesi, la norma contempla i seguenti casi:

a) a seguito di accertamento, nei periodi di imposta oggetto del concordato o in quello precedente, risulti l’esistenza di attività non dichiarate o l’inesistenza o l’indeducibilità di passività dichiarate, per un importo superiore al 30 per cento dei ricavi dichiarati, ovvero risultano commesse altre violazioni di non lieve entità;

b) a seguito di modifica o integrazione della dichiarazione dei redditi ai sensi dell’articolo 2, comma 8, del D.P.R. 22 luglio 1998, n. 322, i dati e le informazioni dichiarate dal contribuente, determinano una quantificazione diversa dei redditi o del valore della produzione netta rispetto a quelli in base a cui è avvenuta l’accettazione della proposta di concordato;

c) sono indicati nella dichiarazione dei redditi i dati non corrispondenti a quelli comunicati, ai fini della definizione della proposta di concordato;

d) ricorre una delle ipotesi di cui all’articolo 11, ovvero vengono meno i requisiti di cui all’articolo 10, comma 2, relativi ai debiti tributari;

e) è omesso il versamento delle somme dovute a seguito delle attività di cui all’articolo 12, comma 2. Anche in caso di decadenza restano comunque dovuti gli importi oggetto degli omessi versamenti.

La disposizione di cui al comma 2 dell’articolo 22, definisce le violazioni di non lieve entità.

Il Capo III (articoli 23-33) concerne il regime applicabile ai contribuenti che aderiscono al regime forfetario.

L’articolo 23 riconosce ai contribuenti rientranti nel regime forfettario la possibilità di accedere al concordato preventivo biennale, secondo le modalità introdotte nel Capo III, fermo restando quanto previsto all’articolo 7, comma 2. L’articolo 24 individua le cause di esclusione, per i contribuenti che aderiscono al regime forfetario, dall’accesso al concordato preventivo biennale. Viene disposto che non possono accedere al CPB i contribuenti che hanno iniziato l’attività nel periodo d’imposta precedente a quello cui si riferisce la proposta. L’articolo 25 descrive alcuni effetti derivanti dall’accettazione della proposta della proposta di concordato. L’articolo 26 stabilisce che nei periodi d’imposta oggetto di concordato, il contribuente è tenuto ad osservare gli obblighi previsti dalla disciplina del regime forfettario. L’articolo 27 indica le modalità attraverso le quali il contribuente che accede al regime forfetario può aderire a una nuova proposta di concordato biennale. L’articolo 28 indica le modalità di determinazione del reddito d’impresa, ovvero di lavoro autonomo, oggetto del concordato. L’articolo 29 precisa che l’adesione al concordato non ha effetti sul regime dell’imposta sul valore aggiunto che si applica ai soggetti che accedono al regime forfettario. L’articolo 30 precisa l’irrilevanza dei maggiori o minori redditi, rispetto a quelli concordati, nella determinazione delle basi imponibili dei contribuenti. La norma prevede altresì che in presenza di circostanze eccezionali, da individuarsi con decreto del Ministro dell’economia e delle finanze, che determinino minori redditi secondo le ordinarie regole previste per il regime dei forfetari, eccedenti la misura del 50 per cento rispetto a quelli oggetto del concordato, avviene la fuoriuscita dal concordato stesso a partire dal periodo di imposta in cui tale differenza si verifica. L’articolo 31 precisa, per i contribuenti in regime forfettario che aderiscono al concordato, la modalità di calcolo degli acconti delle imposte. Per l’anno 2024, se l’acconto è versato in due rate, la seconda rata è calcolata come differenza tra l’acconto complessivamente dovuto in base al reddito concordato e quanto versato con la prima rata calcolata secondo le regole ordinarie. L’articolo 32 indica le condizioni al verificarsi delle quali il concordato cessa di avere efficacia (analoghi a quelli indicati all’articolo 21 per i contribuenti cui si applicano gli ISA). L’articolo 33 indica come causa di decadenza del concordato il verificarsi di uno dei casi previsti dall’articolo 22 sopra descritte.

Il Capo IV (articoli 34-39) contiene le disposizioni di coordinamento e conclusive.

L’articolo 34 esclude gli accertamenti di cui all’articolo 39 del D.P.R. 29 settembre 1973, n. 600, salvo che in esito all’attività istruttoria dell’Amministrazione finanziaria ricorrano le cause di decadenza di cui agli articoli 22 e 33 e prescrive che le autorità di controllo intensifichino l’attività di controllo nei confronti dei soggetti che non aderiscono al concordato fiscale preventivo. L’articolo 35 esclude che il regime previsto dal concordato fiscale possa essere fruito nelle ipotesi di tardivo assolvimento dell’obbligo di comunicazione. Prevede, altresì, che quando le vigenti disposizioni fanno riferimento, per il riconoscimento della spettanza o per la determinazione di deduzioni, detrazioni o benefici di qualsiasi titolo, anche di natura non tributaria, al possesso di requisiti reddituali, si tiene comunque conto del reddito effettivo e non di quello concordato prevedendo altresì che il reddito effettivo rilevi anche ai fini dell’indicatore della situazione economica equivalente (I.S.E.E.). L’articolo 36 prevede che la Commissione di esperti prevista per l’elaborazione e la verifica degli indici sintetici di affidabilità fiscale è sentita in merito al concordato applicabile ai contribuenti soggetti ad ISA, prima dell’approvazione della relativa metodologia. L’articolo 37 disciplina il differimento del termine dei versamenti del saldo e del primo acconto in materia di imposte sui redditi, IVA e IRAP per il primo anno di applicazione del concordato. Viene disposto un maggior termine per i versamenti dell’acconto e del saldo in scadenza al 30 giugno 2024 per i soggetti che adottato il regime concordatario (31 luglio 2024). L’articolo 38, modifica, per i periodi di imposta in corso al 31 dicembre 2023 e 2024, i termini di presentazione delle dichiarazioni dei redditi ed IRAP e la disponibilità dei programmi informatici relativi agli indici sintetici di affidabilità fiscale.

| Per l’analisi, articolo per articolo, delle misure del Decreto Legislativo 12 febbraio 2024, n. 13, vedi “Finanza & Fisco” n. 9-10/2024)

https://www.finanzaefisco.com/riviste_2024-9-10/ |

La modulistica per il Concordato preventivo biennale

Per i soggetti ISA è stato approvato uno specifico modello, mentre per i soggetti forfettari, la proposta e relativa accettazione è contenuta nel quadro LM, Sezione VI del modello “Redditi PF” 2024.

Soggetti ISA

Il modello costituisce parte integrante dei modelli per la comunicazione dei dati rilevanti ai fini dell’applicazione degli indici sintetici di affidabilità fiscale modelli (ISA) ed è utilizzato per la dichiarazione dei dati rilevanti ai fini del calcolo della proposta di CPB per i periodi d’imposta 2024 e 2025.

Accettazione proposta CPB

Barrando la casella nel Rigo P10, il contribuente accetta la proposta di CPB per il periodo d’imposta 2024 e periodo d’imposta 2025.

Soggetti forfettari

Quadro LM del Modello “Redditi PF” 2024

Sezione VI – Concordato preventivo regime forfetario (art. 23 D.Lgs. n. 13 del 2024)

La sezione deve essere utilizzata dai contribuenti esercenti attività d’impresa, arti e professioni che applicano il regime forfetario e che determinano il reddito ai sensi dell’art. 1, commi dal 54 a 89, della legge n.190 del 23 dicembre 2014 e successive modificazioni, che intendono aderire al Concordato Preventivo di cui all’art. 23 e ss. del decreto legislativo 12 febbraio 2024, n. 13.

Per effettuare il calcolo della proposta di CPB, i soggetti che applicano il regime forfetario devono compilare i campi della sezione VI.

In particolare, i righi da LM60 a LM64 vanno compilati come segue.

Nel rigo LM60, barrando la casella, va indicato di non avere debiti tributari ovvero, nel rispetto dei termini previsti per aderire al Concordato preventivo, di aver estinto quelli che tra essi sono d’importo complessivamente pari o superiori a 5.000 euro per tributi amministrati dall’Agenzia delle entrate, compresi interessi e sanzioni, ovvero per contributi previdenziali definitivamente accertati con sentenza irrevocabile o con atti impositivi non più soggetti a impugnazione.

Nel rigo LM61, barrando la casella, va indicata l’assenza delle seguenti cause di esclusione:

- inizio dell’attività nel periodo d’imposta precedente a quello cui si riferisce la proposta;

- mancata presentazione della dichiarazione dei redditi in relazione ad almeno uno dei tre periodi d’imposta precedenti a quelli di applicazione del concordato, in presenza dell’obbligo a effettuare tale adempimento;

- condanna per uno dei reati previsti dal decreto legislativo 10 marzo 2000, 74, dall’articolo 2621 del codice civile, nonché dagli articoli 648-bis, 648-ter e 648-ter1 del codice penale, commessi negli ultimi tre periodi d’imposta antecedenti a quelli di applicazione del con- cordato. Alla pronuncia di condanna è equiparata la sentenza di applicazione della pena su richiesta delle parti;

Nel rigo LM62, va indicato il codice corrispondente agli eventi straordinari determinati con decreto ministeriale;

Nel rigo LM63, è riportato il reddito proposto al contribuente ai fini del CPB per il periodo d’imposta 2024.

Barrando la casella nel rigo LM64, il contribuente accetta la proposta di CPB per il periodo d’imposta 2024.

Si precisa che l’accettazione impegna il contribuente a dichiarare l’importo concordato nella dichiarazione dei redditi relativa al periodo d’imposta oggetto di concordato e agli obblighi previsti per i soggetti che aderiscono al regime forfetario di cui all’articolo 1, commi da 54 a 89, della legge n. 190 del 2014.