2024

CNDCEC

Codice delle sanzioni disciplinari aggiornato al 17 aprile 2024 e in vigore da 18 aprile

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI

Disciplina in materia di equo compenso delle prestazioni professionali.

IN EVIDENZA

PROFESSIONISTI

RAGIONIERI COMMERCIALISTI E GLI ESPERTI CONTABILI

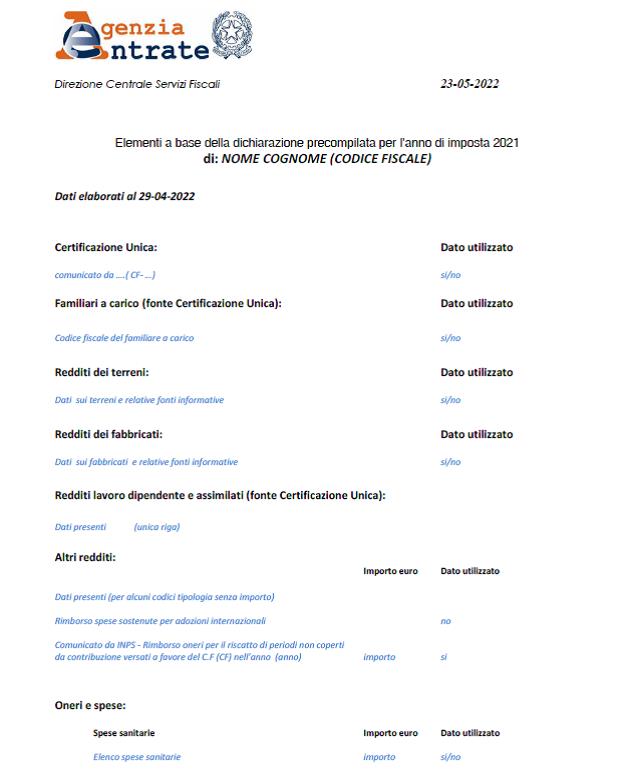

Con provvedimento del 19 maggio 2022, prot. n. 173218/2022, l’Agenzia delle entrate ha disciplinato le regole per l’accesso 2022 alla dichiarazione 730 precompilata da parte del contribuente e degli altri soggetti autorizzati.

Per accedere alla Precompilata occorre autenticarsi nell’area riservata del sito dell’Agenzia delle Entrate tramite uno dei seguenti strumenti di autenticazione:

- Carta Nazionale dei Servizi (CNS) o identità SPID di cui all’articolo 64 del Codice dell’Amministrazione Digitale;

- Carta d’identità elettronica (CIE) di cui all’articolo 66, comma 1, del Codice dell’Amministrazione Digitale;

- Credenziali rilasciate dall’Agenzia (Entratel/Fisconline);

- Credenziali dispositive rilasciate dall’INPS.

Il contribuente, utilizzando le funzionalità rese disponibili all’interno dell’area riservata, potrà effettuare, in relazione alla propria dichiarazione 730 precompilata, le seguenti operazioni:

- visualizzazione e stampa;

- accettazione ovvero modifica, anche con integrazione, dei dati contenuti nella dichiarazione, e invio;

- versamento delle somme eventualmente dovute mediante modello F24 già compilato con i dati relativi al pagamento da eseguire, con possibilità di addebito sul proprio conto corrente bancario o postale;

- indicazione delle coordinate del conto corrente bancario o postale sul quale accreditare l’eventuale rimborso;

- consultazione delle comunicazioni, delle ricevute e della dichiarazione presentata;

- consultazione dell’elenco dei soggetti delegati ai quali è stata resa disponibile la dichiarazione 730 precompilata.

Link al testo del provvedimento del Direttore dell’Agenzia delle entrate del 19 maggio 2022, prot. n. 173218/2022, recante: «Accesso alla dichiarazione 730 precompilata da parte del contribuente e degli altri soggetti autorizzati», pubblicato il 19.05.2022 su www.agenziaentrate.it ai sensi dell’art. 1, comma 361, della legge 24 dicembre 2007, n. 244