2024

CNDCEC

Codice delle sanzioni disciplinari aggiornato al 17 aprile 2024 e in vigore da 18 aprile

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI

Disciplina in materia di equo compenso delle prestazioni professionali.

IN EVIDENZA

PROFESSIONISTI

RAGIONIERI COMMERCIALISTI E GLI ESPERTI CONTABILI

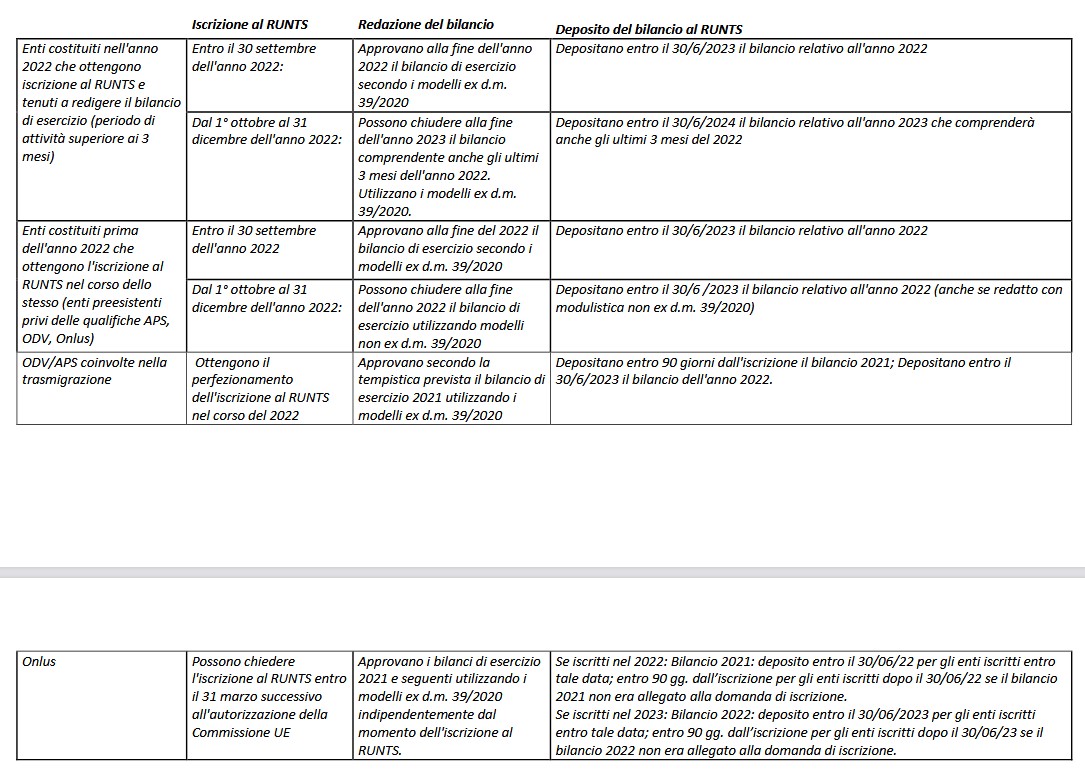

Con nota n. 5941 del 5 aprile 2022, il Ministero del lavoro ha diffuso nuovi chiarimenti sulle problematiche relative all’applicazione dell’art. 13, del decreto legislativo 3 luglio 2017, n. 117, “Codice del Terzo settore”, il quale impone agli enti del Terzo settore, fatte salve le specifiche disposizioni, l’obbligo di redigere il bilancio di esercizio formato dallo stato patrimoniale, dal rendiconto gestionale, con l’indicazione dei proventi e degli oneri dell’ente, e dalla relazione di missione che illustra le poste di bilancio, l’andamento economico e gestionale dell’ente e le modalità di perseguimento delle finalità statutarie, salva la facoltà per gli enti del Terzo settore con ricavi, rendite, proventi o entrate comunque denominate inferiori a 220.000,00 euro di redigere il bilancio nella forma del rendiconto per cassa.

Link alla nota del Ministero del lavoro n. 5941 del 5 aprile 2022, con oggetto: Ordinamento contabile degli enti del Terzo settore. Articolo 13 del D.Lgs. n.117/2017. Chiarimenti.

In allegato alla nota 5941/2022:

- nota ministeriale n. 19740 del 29 dicembre 2021, dedicata all’applicabilità anche alle ONLUS dei modelli di bilancio contenuti nel D.M. n. 39 del 5 marzo 2020;

- nota ministeriale n. 11029 del 2 agosto 2021, dedicata alla approvazione del bilancio sociale 2020 da parte di Fondazioni/Onlus non ancora trasformate in ETS;

- nota ministeriale n. 5176 del 16 aprile 2021, concernente i profili temporali dell’obbligo di redazione del bilancio sociale.

Link al testo del Decreto del Ministro del lavoro e delle politiche sociali 5 marzo 2020, recante: «Adozione della modulistica di bilancio degli enti del Terzo settore», pubblicato nella Gazzetta Ufficiale n. 102 del 18 aprile 2020