2024

CNDCEC

Codice delle sanzioni disciplinari aggiornato al 17 aprile 2024 e in vigore da 18 aprile

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI

Disciplina in materia di equo compenso delle prestazioni professionali.

IN EVIDENZA

PROFESSIONISTI

RAGIONIERI COMMERCIALISTI E GLI ESPERTI CONTABILI

Nel sito dell’Associazione pubblicata anche la lista di controllo relativa all’informativa aggiuntiva da fornire in accordo con norme di legge, regolamenti, raccomandazioni, delibere e comunicazioni Consob o di altre Autorità

Assirevi (Associazione Italiana delle Società di Revisione Legale) rende noto di aver pubblicato la lista di controllo delle informazioni integrative (Disclosures) da fornire nelle note ai bilanci redatti secondo i principi contabili internazionali (IAS/IFRS) e la lista di controllo relativa all’informativa aggiuntiva da fornire in accordo con norme di legge, regolamenti, raccomandazioni, delibere e comunicazioni Consob o di altre Autorità.

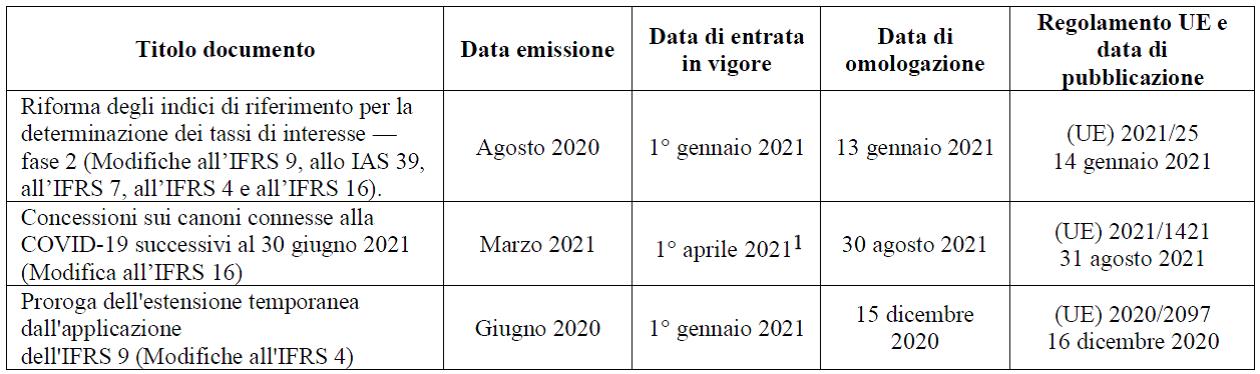

La checklist pubblicata da ASSIREVI ha subito alcune modifiche rispetto allo scorso anno. Nel dettaglio, sono stati recepiti i requisiti d’informativa conseguenti all’adozione dei documenti di seguito riepilogati, per gli esercizi con inizio dal 1° gennaio 2021 o successivamente:

(1) – Il documento IASB entra in vigore a partire dagli esercizi che iniziano da o dopo il 1° aprile 2021, ma è consentita l’applicazione anticipata anche per i bilanci non autorizzati alla pubblicazione entro il 31 marzo 2021 (data di pubblicazione della modifica all’IFRS 16). Il regolamento di omologazione dell’Unione Europea, pubblicato nell’agosto del 2021 prevede che la modifica all’IFRS 16 deve essere applicata al più tardi dal 1° aprile 2021 per gli esercizi finanziari che iniziano a partire dal 1° gennaio 2021.

In sostanza, la check-list IFRS è stata aggiornata per tenere conto degli emendamenti degli IFRS omologati nel corso di tutto il 2021, ed applicabili nella redazione dei bilanci il cui esercizio ha inizio in data 1° gennaio 2021.

Tali emendamenti hanno riguardato in particolare le modifiche apportate ad una serie di Standard (IFRS 9, IAS 39, IFRS 7, IFRS 4 ed IFRS 16) come effetto della riforma degli indici di riferimento per la determinazione dei tassi di interesse. In particolare, tali modifiche implicano un trattamento contabile specifico per ripartire nel tempo le variazioni di valore degli strumenti finanziari o dei contratti di leasing dovute alla sostituzione dell’indice di riferimento per la determinazione dei tassi di interesse.

È da rilevare inoltre che il principio contabile IFRS 16 è stato modificato per consentire l’estensione del sostegno operativo, già previsto nel corso del precedente esercizio, connesso alla COVID-19, facoltativo e temporaneo, per i locatari che beneficiano di sospensioni dei pagamenti dovuti per il leasing. Conseguentemente, è stata confermata l’informativa relativa alle suddette modifiche.

Infine, si segnalano le modifiche apportate all’IFRS 4 mirate a rimediare alle conseguenze contabili temporanee dello sfasamento tra la data di entrata in vigore dell’IFRS 9 Strumenti finanziari e la data di entrata in vigore del futuro IFRS 17 Contratti assicurativi. In particolare, le modifiche all’IFRS 4 prorogano la scadenza dell’esenzione temporanea dall’applicazione dell’IFRS 9 fino al 2023 al fine di allineare la data di entrata in vigore dell’IFRS 9 al nuovo IFRS 17.

La check-list IFRS è stata inoltre integrata per tenere conto di taluni principi (o modifiche a principi esistenti) omologati nel corso del 2021 di cui, pur applicabili nella redazione dei bilanci il cui esercizio ha inizio in data 1° gennaio 2022, è consentita l’applicazione anticipata:

(2) – La modifica all’IFRS 16 non è stata oggetto di omologazione da parte dell’Unione Europea perché la modifica si riferisce ad un esempio illustrativo che non è parte integrante dello standard

La lista di controllo relativa all’informativa aggiuntiva da fornire in accordo con norme di legge, regolamenti, raccomandazioni, delibere e comunicazioni Consob o di altre Autorità è stata aggiornata al fine di tenere conto dei provvedimenti pubblicati nel 2021.

In particolare, gli aggiornamenti apportati riguardano principalmente la nuova definizione di Posizione Finanziaria Netta di cui agli Orientamenti ESMA del 4 marzo 2021.

Le checklist costituiscono uno strumento utile e pratico di sintesi non solo per coloro che svolgono attività di revisione contabile, ma anche per coloro che sono direttamente coinvolti nel processo di redazione del bilancio. La nuova “lista di controllo” è accessibile a partire da oggi nella apposita sezione “Checklist” del sito ASSIREVI.

Le liste di controllo sono presentate in file formato word scaricabili dal sito di ASSIREVI al fine di consentirne un più agevole utilizzo “sul campo” da parte degli operatori interessati, che potranno compilare digitalmente e stampare, in base alle specifiche necessità, i file in esso contenuti. (Cosi, comunicato stampa Assirevi del 10 febbraio 2022)