2024

IN EVIDENZA

Modello 730/2024 - relativo all’anno di imposta 2023 - con le istruzioni

MODULISTICA DICHIARATIVA 2024

MONITORAGGIO FISCALE

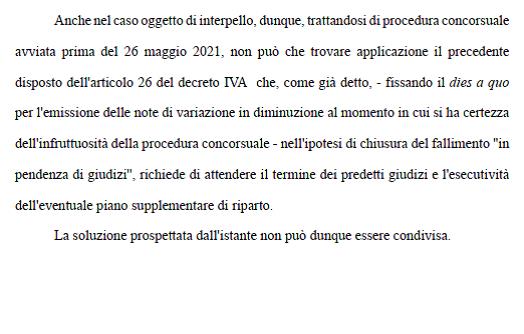

Nel caso di procedura concorsuale avviata prima del 26 maggio 2021, trova applicazione il precedente disposto dell’articolo 26 del D.P.R. IVA che – fissando il dies a quo per l’emissione delle note di variazione in diminuzione al momento in cui si ha certezza dell’infruttuosità della procedura concorsuale – “nell’ipotesi di chiusura del fallimento ‘in pendenza di giudizi‘, richiede di attendere il termine dei predetti giudizi e l’esecutività dell’eventuale piano supplementare di riparto“. Questo il passaggio più significativo della risposta ad istanza di interpello n. 471/2023.

D’altronde, osservano i tecnici di via Giorgione, se è pur vero che l’attuale formulazione dell’articolo 26 del decreto IVA come modificato dall’articolo 18 (Recupero dell’IVA su crediti non riscossi nelle procedure concorsuali) del decreto-legge 25 maggio 2021, n. 73, convertito, con modificazioni, dalla legge 23 luglio 2021, n. 106 (c.d. D.L. Sostegni-bis) con riferimento alle procedure concorsuali avviate dal 26 maggio 2021, consente:

- al comma 3-bis, di emettere note di variazione in diminuzione «in caso di mancato pagamento del corrispettivo, in tutto o in parte, da parte del cessionario o committente:

a) a partire dalla data in cui quest’ultimo è assoggettato a una procedura concorsuale […]»;

- al comma 5-bis, di emettere note di variazione in aumento «Nel caso in cui, successivamente agli eventi di cui al comma 3-bis, il corrispettivo sia pagato, in tutto o in parte […]»;

è anche vero che, il comma 2 del citato articolo 18 (come modificato dall’articolo 3-bis, del decreto-legge 30 dicembre 2021, n. 228, conv., con mod., dalla legge 25 febbraio 2022, n. 15) dispone espressamente che, «Le disposizioni di cui all’articolo 26, comma 3bis, lettera a), e comma 5, secondo periodo, del Decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, nel testo risultante dalle modifiche apportate dal comma 1, si applicano alle procedure concorsuali avviate dal 26 maggio 2021 compreso», così lasciando inalterata la disciplina previgente con riguardo alle procedure pregresse.

Link al testo della risposta ad interpello dell’Agenzia delle Entrate n. 471 del 29 novembre 2023, con oggetto: IVA (Imposta sul valore aggiunto) – Base imponibile – Variazione dell’imponibile o dell’imposta – Riduzione della base imponibile in ipotesi di non pagamento totale o parziale intervenuto dopo che l’operazione è stata effettuata – Variazioni in diminuzione per mancato pagamento in tutto o in parte a causa di procedure concorsuali o di procedure esecutive rimaste infruttuose – Procedura concorsuale avviata prima del 26 maggio 2021 – Conseguenze – Applicazione dell’articolo 26 del D.P.R. n. 633/1972 nella versione vigente ante 26 maggio 2021 – Inapplicabilità dell’attuale formulazione dell’articolo 26 del D.P.R. IVA come modificato dall’articolo 18 del decreto-legge 25 maggio 2021, n. 73, convertito, con modificazioni, dalla legge 23 luglio 2021, n. 106, con riferimento alle procedure concorsuali avviate dal 26 maggio 2021 – Caso di specie – Chiusura del fallimento ‘‘in pendenza di giudizi’’- “Dies a quo” ai fini dell’emissione della nota di variazione in diminuzione – Necessità di attendere i predetti giudizi e l’esecutività dell’eventuale piano supplementare di riparto – Affermazione – Articolo 118 del RD 16 marzo 1942, n. 267 (Legge Fall. vigente ratione temporis) – Art. 90 della Direttiva 2006/112/CE – Art. 26, del DPR 26/10/1972, n. 633

I precedenti:

Risposta ad interpello – Agenzia delle Entrate – n. 50 del 25 gennaio 2022: «IVA (Imposta sul valore aggiunto) – Variazioni in diminuzione per mancato pagamento in tutto o in parte a causa di procedure concorsuali o di procedure esecutive rimaste infruttuose – Recupero dell’IVA su crediti non riscossi nelle procedure concorsuali – Fallimento ante 2021 (procedura concorsuale avviata prima del 26 maggio 2021) – Dies a quo a partire dal quale il cedente/prestatore può emettere la relativa nota di variazione in diminuzione, ai sensi dell’art. 26, comma 2, del D.P.R. n. 633/72 – Applicazione disciplina “pregressa” ex articolo 26 alle modifiche introdotte dall’art. 18 del D.L. 25/05/2021, n. 73, conv., con mod., dalla L. 23/07/2021, n. 106 (Decreto Sostegni-bis)»

Principio di diritto dell’Agenzia delle Entrate n. 4 del 9 febbraio 2021, con oggetto: IVA (Imposta sul valore aggiunto) – Base imponibile – Variazione dell’imponibile o dell’imposta – Cessionario o committente sottoposto a procedura concorsuale – Creditore ammesso ad un concordato preventivo in continuità con assuntore – Concordato preventivo in continuità con assuntore e liberazione del debitore – Successivo fallimento dell’assuntore – Limiti all’emissione delle note di variazione – Art. 90 della Direttiva 2006/112/CE – Art. 26, del DPR 26/10/1972, n. 633

Vedi anche:

Sull’identificazione del dies a quo per l’emissione di note di variazioni IVA in presenza di procedure concorsuali o esecutive

di Eugenio Grimaldi

Giurisprudenza

Note di variazione IVA – Applicazione del principio di proporzionalità

Corte di Giustizia CE:

Corte di Giustizia CE – Sezione I – Sentenza del 23 novembre 2017, Causa C-246/16: «IVA (Imposta sul valore aggiunto) – Base imponibile – Riduzione della base imponibile in ipotesi di non pagamento totale o parziale intervenuto dopo che l’operazione è stata effettuata – Articolo 11, parte C, paragrafo 1, secondo comma della Sesta direttiva 77/388/CEE (ora trasfuso nell’art. 90 della Direttiva 2006/112/CE) – Limitazione del diritto alla riduzione della base imponibile in caso di non pagamento della controparte contrattuale – Margine discrezionale di attuazione degli Stati membri – Applicazione del principio di proporzionalità che fa parte dei principi generali del diritto dell’Unione – Proporzionalità della durata dell’anticipo d’imposta da parte dell’imprenditore/professionista – Necessità – Discriminazione di fatto degli operatori economici italiani rispetto ai concorrenti appartenenti a Paesi membri dell’UE – Conseguenze – Non conformità della normativa italiana rispetto alle Direttiva IVA nella parte in cui prevede la riduzione della base imponibile IVA all’esito infruttuoso di una procedura concorsuale contro il debitore, quando tale procedura può durare più di dieci anni – Artt. 73 e 90, della Direttiva 2006/112/CE del 28/11/2006 – Normativa interna di riferimento – Variazione dell’imponibile o dell’imposta – Art. 26, del D.P.R. 26/10/1972, n. 633»

Corte Suprema di Cassazione:

- Sezioni Tributarie

Il cedente non deve versare l’IVA (dichiarata) se il cessionario soggetto a fallimento ha rettificato la detrazione effettuata

Vedi anche, l’orientamento dei giudici di legittimità espresso con la sentenza n. 25896 del 16/11/2020 che sembra ammettere la procedura di variazione di cui all’art. 26, comma 2, del D.P.R. n. 633/1972 anche in mancanza di “certezza” dell’irrecuperabilità del credito derivante dall’infruttuosità della procedura concorsuale.(Fattispecie: cartella di pagamento relativa ad imposta sul valore aggiunto, per l’anno 1996, dichiarata e non versata i relativa a fatture emesse nei confronti di una società: “l’IVA non versata concerneva fatture emesse e regolarmente registrate nei confronti della s.r.l., che non le aveva totalmente pagate, perché in stato di decozione, che l’aveva poi condotta alla dichiarazione di fallimento”.)

Nella citata sentenza, evidenziato che “per accordare il diritto alla riduzione della base imponibile, allora, è sufficiente che il soggetto passivo evidenzi l’esistenza di una probabilità ragionevole che il debito non sia saldato, anche a rischio che la base imponibile sia rivalutata al rialzo nell’ipotesi in cui il pagamento avvenga comunque (punto 27 della sentenza Di Maura). E ciò proprio perché la certezza della definitiva irrecuperabilità del credito può essere acquisita, in pratica, solo dopo una decina di anni, a causa della durata, in Italia, delle procedure fallimentari. Spetta quindi alle autorità nazionali stabilire, nel rispetto del principio di proporzionalità e sotto il controllo del giudice, quali siano le prove di una probabile durata prolungata del mancato pagamento che il soggetto passivo deve fornire in funzione delle specificità della vicenda”). “In realtà, quanto alle procedure concorsuali, alla luce della giurisprudenza unionale l’applicabilità dell’art. 26 del D.P.R. n. 633/72 non necessita della certezza dell’irrecuperabilità derivante dall’infruttuosità della procedura”.

Link al testo della Sentenza n. 25896 del 16/11/2020 (Presidente: Virgilio Biagio, Relatore: Perrino Angelina Maria) – Corte Suprema di Cassazione – Sezione V Civile Tributaria – IVA (Imposta sul valore aggiunto) – Base imponibile – Variazione dell’imponibile o dell’imposta – Cessionario o committente sottoposto a procedura concorsuale – Variazioni in diminuzione per mancato pagamento in tutto o in parte a causa di procedure concorsuali o di procedure esecutive rimaste infruttuose – Procedura concorsuale avviata prima del 26 maggio 2021 – Meccanismo di cui all’art. 26 d.P.R. n. 633 del 1972 in caso di mancato pagamento per procedure concorsuali rimaste infruttuose – Utilizzazione da parte del cessionario o del committente e non del cedente – Conseguenze – Art. 90 della Direttiva 2006/112/CE – Art. 26, del DPR 26/10/1972, n. 633.

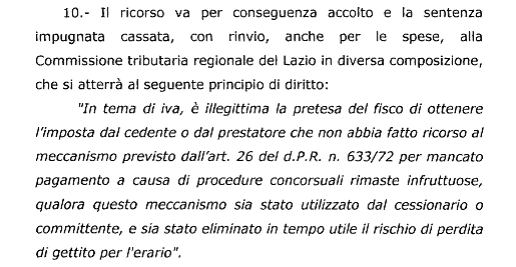

La Massima – In tema di IVA, è illegittima la pretesa del fisco volta ad ottenere l’imposta dal cedente o dal prestatore che non abbiano fatto ricorso al meccanismo previsto dall’art. 26 del D.P.R. n. 633 del 1972 per mancato pagamento a causa di procedure concorsuali rimaste infruttuose (per l’applicazione del quale non è necessaria la certezza dell’irrecuperabilità) qualora questo meccanismo sia stato utilizzato dal cessionario o dal committente e sia così stato eliminato in tempo utile il rischio di perdita di gettito per l’erario.

Commissioni Tributarie Provinciali:

Commissione Tributaria Provinciale di Vicenza – Sezione II – Sentenza n. 145 del 17 aprile 2019: «IVA (Imposta sul valore aggiunto) – Base imponibile – Riduzione della base imponibile in ipotesi di non pagamento totale o parziale intervenuto dopo che l’operazione è stata effettuata – Variazioni in diminuzione per mancato pagamento in tutto o in parte a causa di procedure concorsuali o di procedure esecutive rimaste infruttuose – Art. 90 della Direttiva 2006/112/CE – Contrasto tra diritto comunitario e diritto interno – Limitazione del diritto alla riduzione della base imponibile in caso di non pagamento della controparte contrattuale – Margine discrezionale di attuazione degli Stati membri – Applicazione del principio di proporzionalità che fa parte dei principi generali del diritto dell’Unione – Proporzionalità della durata dell’anticipo d’imposta da parte dell’imprenditore/professionista – Non conformità della normativa italiana rispetto alla Direttiva IVA nella parte in cui prevede la riduzione della base imponibile IVA all’esito infruttuoso di una procedura concorsuale o di procedura esecutiva (Corte di Giustizia CE, Sentenza del 23/11/2017, causa C-246/16, Di Maura) – Conseguenze – Possibilità di emissione della nota di variazione in caso concordato preventivo già alla relativa domanda – Possibilità di emissione della nota di variazione in caso fallimento – Condizioni – Presenza di relazione del curatore che attesta con sufficiente oggettività l’esistenza della ragionevole probabilità che il debito non venga saldato – Artt. 73 e 90, della Direttiva 2006/112/CE del 28/11/2006 – Variazione dell’imponibile o dell’imposta – Art. 26, del D.P.R. 26/10/1972, n. 633»

|

Nuovo regime – Variazioni IVA in diminuzione – Procedure concorsuali –

Circolare dell’Agenzia delle Entrate n. 20 E del 29 dicembre 2021: «IVA (Imposta sul valore aggiunto) – Variazioni in diminuzione per mancato pagamento in tutto o in parte a causa di procedure concorsuali o di procedure esecutive rimaste infruttuose – Recupero dell’IVA su crediti non riscossi nelle procedure concorsuali – Modifiche all’art. 26 del D.P.R. 26/10/1972, n. 633 – Art. 90 della direttiva 2006/112/CE del Consiglio del 28 novembre 2006 (cd. Direttiva IVA) – Art. 18, del D.L. 25/05/2021, n. 73, conv., con mod., dalla L. 23/07/2021, n. 106 (Decreto Sostegni-bis)»

|