2024

AGEVOLAZIONI E FINANZIAMENTI

CREDITI DI IMPOSTA

CREDITO D’IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI

IN EVIDENZA

Riconoscimento del credito d'imposta per investimenti in beni nuovi 4.0 e in attività di ricerca e sviluppo - innovazione tecnologica e design

Con la circolare n. 33/E del 6 ottobre 2022 (in “Finanza & Fisco” n. 32/2022, pag. 1829) sono state illustrate, tra l’altro, le soluzioni operative da adottare nel caso in cui siano stati commessi taluni errori nella compilazione delle comunicazioni per l’esercizio delle opzioni relative alle detrazioni spettanti per gli interventi edilizi, di cui all’articolo 121 del decreto-legge 19 maggio 2020, n. 34 convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77. In particolare, sono state fornite istruzioni utili nel caso siano stati commessi errori nella comunicazione di opzione inviata. Nel documento interpretativo del 2022 chiarito che se l’errore nella comunicazione è formale, ad esempio sono stati riportati in modo sbagliato i dati catastali o lo stato di avanzamento lavori, è sufficiente inviare una segnalazione tramite Pec. Se invece l’errore è sostanziale, cioè se incide su elementi essenziali del credito ceduto, è possibile trasmettere una comunicazione sostitutiva entro il quinto giorno del mese successivo a quello di invio. Decorso tale termine, se il cessionario ha accettato il credito, le parti potranno richiedere l’annullamento dell’accettazione dei crediti derivanti da comunicazioni di prime cessioni o sconti non corrette.

Ora, considerato che sono stati formulati alcuni quesiti in merito alle soluzioni da adottare in relazione a particolari eventi che potrebbero verificarsi nella successiva fase di circolazione dei crediti di cui al richiamato articolo 121 del decreto-legge n. 34 del 2020, con circolare n. 6 del 8 marzo 2024 l’Agenzia delle Entrate ha fornito ulteriori chiarimenti con riferimento alle cessioni dei crediti successive alla prima o allo sconto in fattura.

Link al testo della circolare dell’Agenzia delle entrate n. 6 del 8 marzo 2024, con oggetto: BONUS EDILIZI – Crediti d’imposta di cui all’articolo 121 del D.L. n.34/2020 – Eventi verificatisi prima nella successiva fase di circolazione dei crediti di cui al richiamato articolo 121 del decreto-legge n. 34 del 2020 – Rifiuto delle cessioni dei crediti successive alla prima già accettate – Richiesta di rifiuto della cessione dei crediti – Art. 121, del D.L. 19/05/2020, n. 34, conv., con mod., dalla L. 17/07/2020, n. 77 (Decreto Rilancio)

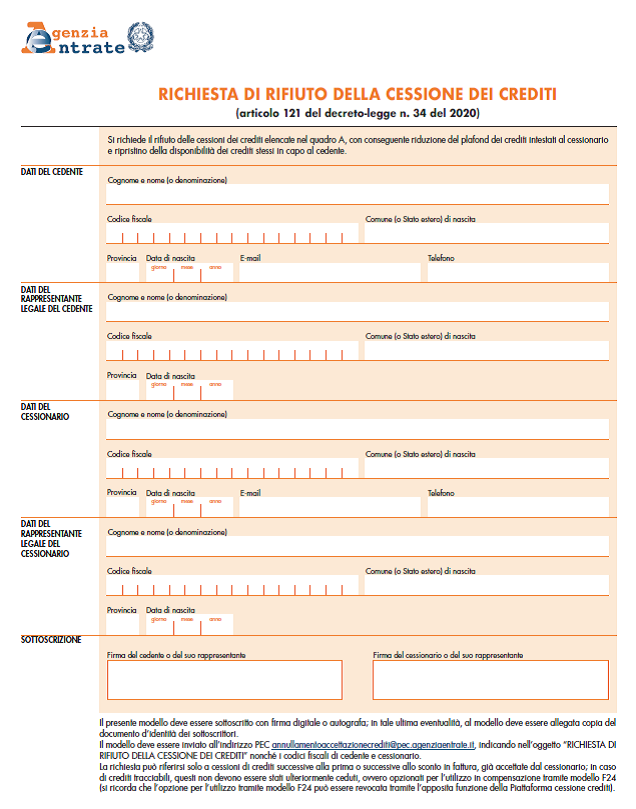

Per il rifiuto della comunicazione relativa alla cessione del credito si dovrà compilare il modello allegato alla circolare dell’Agenzia delle entrate.

Il modello deve essere utilizzato per richiedere all’Agenzia delle entrate il rifiuto delle cessioni dei crediti successive alla prima o successive allo sconto in fattura, qualora il cedente e il cessionario, dopo l’accettazione da parte di quest’ultimo, intendano annullare la comunicazione della cessione del credito effettuata sulla “Piattaforma cessione crediti” (oppure nel caso in cui l’accettazione sia avvenuta per errore), in modo che il credito ritorni nella disponibilità del cedente.

Qualora la cessione si riferisca a crediti tracciabili, il rifiuto potrà avvenire se questi non sono stati ulteriormente ceduti, ovvero opzionati per l’utilizzo in compensazione tramite modello F24 (si ricorda che l’opzione per l’utilizzo tramite modello F24 può essere revocata attraverso l’apposita funzione della Piattaforma cessione crediti).

In caso di crediti non tracciabili, il cessionario deve disporre di credito residuo sufficiente per la tipologia indicata e la relativa rata annuale, in quanto verrà ridotto il suo plafond per l’importo corrispondente.

In entrambi i casi, i crediti saranno ripristinati in capo al cedente.

La richiesta di rifiuto della cessione dei crediti deve essere inviata per posta elettronica certificata (PEC) all’indirizzo annullamentoaccettazionecrediti@pec.agenziaentrate.it, indicando nell’oggetto “RICHIESTA DI RIFIUTO DELLA CESSIONE DEI CREDITI”, nonché i codici fiscali di cedente e cessionario.

Il modello può essere presentato da un soggetto delegato. L’istanza deve essere sottoscritta digitalmente o con firma autografa dal cessionario e dal cedente (in caso di firma autografa deve essere allegata copia del documento di identità).

ALLEGATO

Richiesta di rifiuto della cessione dei crediti (articolo 121 del decreto-legge n. 34 del 2020).