2024

CNDCEC

Codice delle sanzioni disciplinari aggiornato al 17 aprile 2024 e in vigore da 18 aprile

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI

Disciplina in materia di equo compenso delle prestazioni professionali.

IN EVIDENZA

PROFESSIONISTI

RAGIONIERI COMMERCIALISTI E GLI ESPERTI CONTABILI

Approvato, con provvedimento del Direttore dell’Agenzia delle entrate del 31 gennaio 2020, prot. 27765, il modello di dichiarazione “Redditi 2020–SC”, con le relative istruzioni, che le società ed enti commerciali residenti nel territorio dello Stato e i soggetti non residenti equiparati devono presentare nell’anno 2020 ai fini delle imposte sui redditi.

Di seguito i soggetti obbligati, le scadenze e alcune novità.

Soggetti obbligati alla compilazione

Il Modello “REDDITI SC – Società di capitali, Enti commerciali ed equiparati” deve essere utilizzato dai seguenti soggetti IRES:

- società per azioni e in accomandita per azioni, società a responsabilità limitata, società cooperative, comprese società cooperative che abbiano acquisito la qualifica di ONLUS e cooperative sociali, società di mutua assicurazione, nonché le società europee di cui al regolamento (CE) n. 2157/2001 e le società cooperative europee di cui al regolamento (CE) n. 1435/2003, residenti nel territorio dello Stato;

- enti commerciali (enti pubblici e privati, diversi dalle società, nonché i trust, che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali), residenti nel territorio dello Stato;

- società ed enti commerciali di ogni tipo, compresi i trust, non residenti nel territorio dello Stato.

| I soggetti IRES, diversi da quelli sopra indicati, devono invece presentare il Modello “REDDITI ENC” (Enti non commerciali ed equiparati). |

Il Modello REDDITI SC deve essere, altresì, presentato per la dichiarazione dell’imposta sostitutiva delle imposte sui redditi dai seguenti soggetti:

- società di gestione del risparmio, imprese di assicurazione, banche e società di intermediazione mobiliare che intervengono quali soggetti istitutori di fondi pensione aperti e interni;

- società ed enti al cui interno sono costituiti fondi accantonati per fini previdenziali ai sensi dell’art. 2117 del codice civile, se costituiti in conti individuali dei singoli dipendenti;

- imprese di assicurazione per i contratti di assicurazione di cui all’art. 9-ter del decreto legislativo 124 del 1993 e all’art. 13, comma 2-bis, del Decreto legislativo n. 47 del 2000.

| I fondi pensione diversi da quelli sopra indicati presentano la dichiarazione delle imposte sostitutive utilizzando il quadro RI del modello REDDITI ENC. |

Termini di presentazione

Il termine di presentazione della dichiarazione dei redditi dei soggetti IRES (modello REDDITI SC) scade l’ultimo giorno dell’undicesimo mese successivo a quello di chiusura del periodo d’imposta (art. 2, comma 2, D.P.R. 22 luglio 1998, n. 322).

Pertanto, un contribuente con periodo d’imposta coincidente con l’anno solare dovrà presentare la dichiarazione in via telematica entro il 30 novembre 2020.

Un contribuente, invece, con periodo d’imposta 1° luglio 2019 – 30 giugno 2020 dovrà presentare la dichiarazione dei redditi (modello REDDITI 2020) entro il 31 maggio 2021.

| Restano, comunque, fermi i termini previsti dagli articoli 5 e 5-bis del D.P.R. n. 322 del 1998 nei casi di liquidazione, trasformazione, fusione o scissione totale. |

Le dichiarazioni presentate entro novanta giorni dalla scadenza del termine sono considerate valide, salva l’applicazione delle sanzioni previste dalla legge (articoli 2 e 8 del D.P.R. 22 luglio 1998, n. 322). Quelle presentate, invece, con ritardo superiore a novanta giorni si considerano omesse, ma costituiscono titolo per la riscossione dell’imposta che ne risulti dovuta.

Le novità del modello REDDITI SC 2020

Reddito d’impresa – QUADRO RF

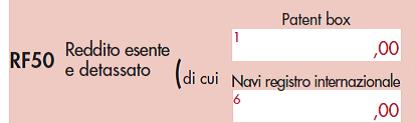

“Patent box” (rigo RF50): deducibilità dei redditi in caso di opzione alternativa all’istanza di ruling (Provvedimento del Direttore dell’Agenzia delle entrate del 30 luglio 2019, prot. n. 658445/2019 in “Finanza & Fisco” n. 24/2019, pag. 1194) e art. 4, decreto-legge 30 aprile 2019, n. 34, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58);

Altre variazioni in diminuzione” (rigo RF55): maggiorazione del costo di acquisto per gli investimenti effettuati dal 1° aprile 2019 al 31 dicembre 2019 ovvero posti in essere entro il 30 giugno 2020 (art. 1, decreto-legge 30 aprile 2019, n. 34, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58 in “Finanza & Fisco” n. 19-20/2019, pag. 813);

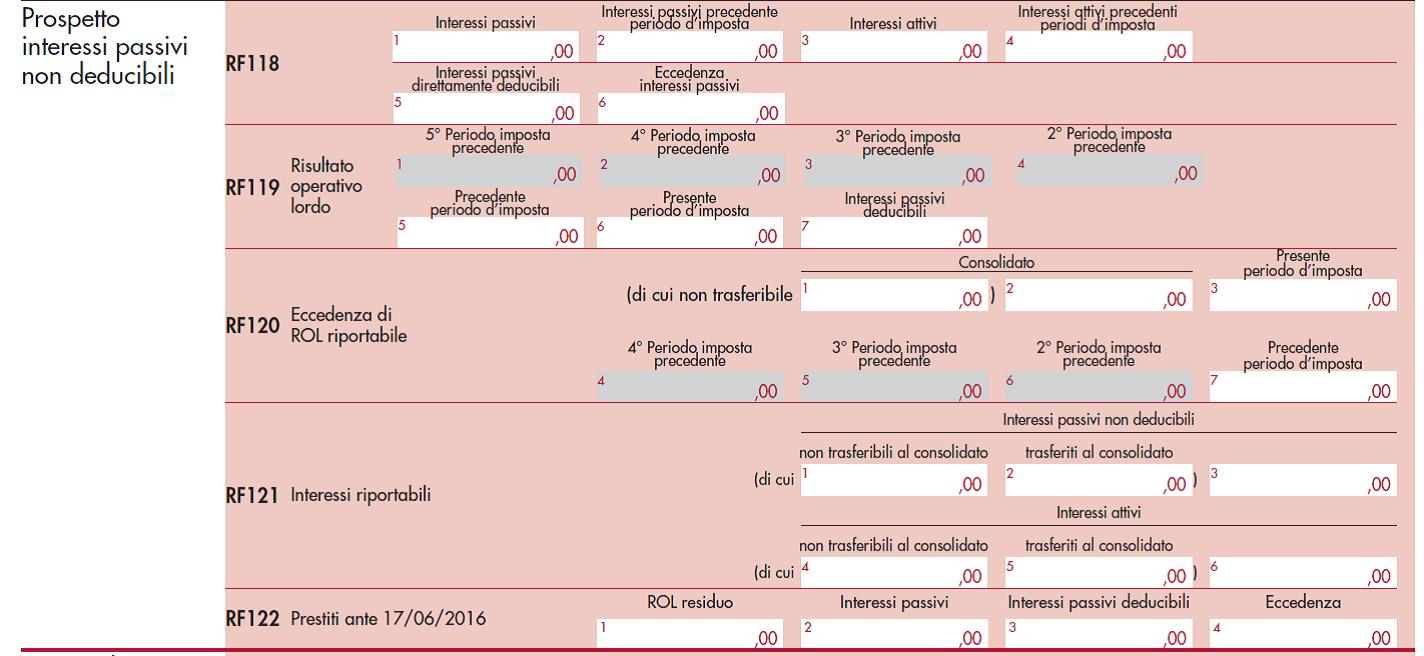

“Prospetto per la determinazione degli interessi passivi indeducibili” (righi da RF118 a RF122): indicazione degli interessi attivi, passivi e ROL a seguito delle modifiche all’art.96 del TUIR (art. 1 del decreto legislativo 29 novembre 2018, n. 142);

“Prospetto per l’indicazione degli strumenti finanziari convertibili” (rigo RF140): indicazione dei valori che non concorrono alla formazione del reddito imponibile degli emittenti (art. 9 del decreto legge 30 apri- le 2019, n. 34 convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58).

Altre imposte – QUADRO RQ

“Imposta addizionale IRES” (sezione XI-A): per i soggetti che producono redditi derivanti da attività svolte sulla base di concessioni autostradali, concessioni di gestione aeroportuale, autorizzazioni e concessioni portuali (art. 1, comma 716, legge 27 dicembre 2019, n. 160);

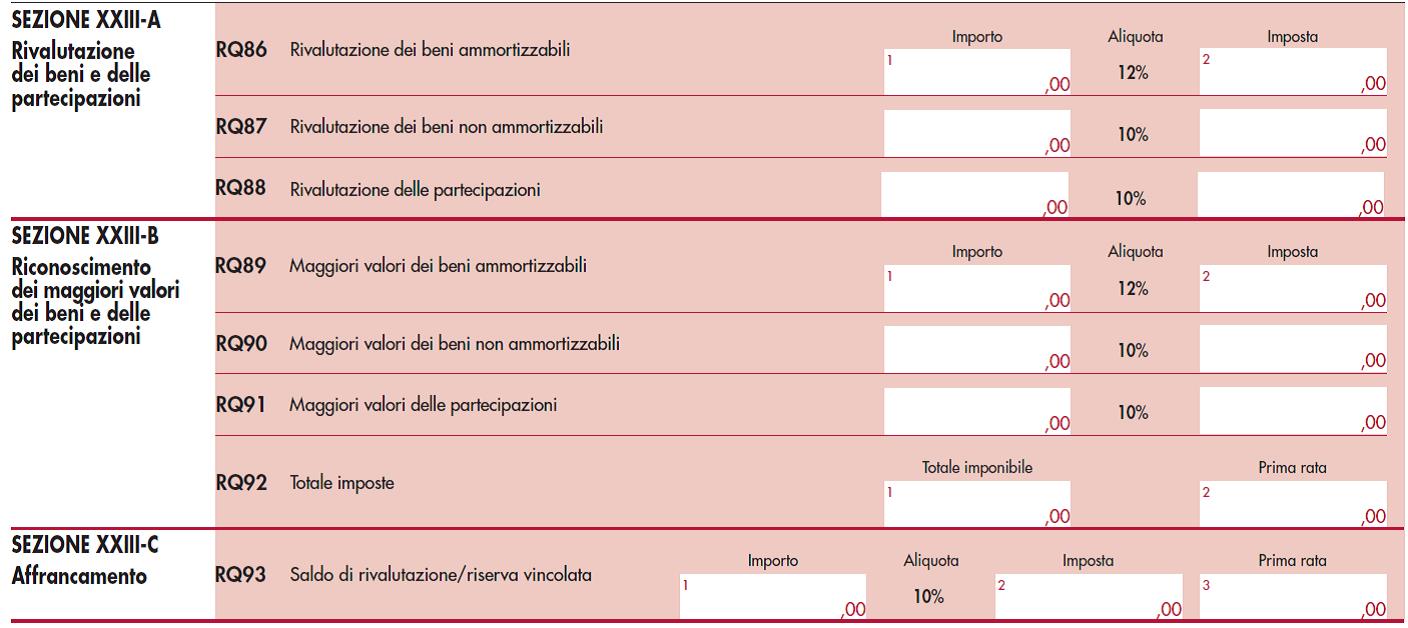

“Rivalutazione beni d’impresa e partecipazioni” (sezioni XXIII-A, XXIII-B e XXIII-C): facoltà di rivalutare i beni d’impresa e delle partecipazioni e per l’affrancamento ai fini fiscali dei maggiori valori che risultano iscritti nel bilancio dell’esercizio in corso al 31 dicembre 2018 e affrancare il saldo di rivalutazione (art. 1, commi da 696 a 704, della legge 27 dicembre 2019, n. 160);

“Rideterminazione del valore dei terreni e delle partecipazioni” (sezione XVII): facoltà di rideterminare i valori delle partecipazioni e dei terreni posseduti alla data del 1° gennaio 2019 (commi 1053 e 1054 dell’art. 1 della legge 30 dicembre 2018, n. 145) e del 1° gennaio 2020 (commi 693 e 694 dell’art. 1 della legge 27 dicembre 2019, n. 160).

Determinazione dell’IRES – QUADRO RN

“Spese infrastrutture ricarica veicoli elettrici” (rigo RN10, colonna 5): indicazione delle spese sostenute dal 1° marzo 2019 al 31 dicembre 2021 relative all’acquisto e alla posa in opera di infrastrutture di ricarica dei veicoli alimentati ad energia elettrica (art. 16-ter del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90).

“Sport bonus” (rigo RN14, colonna 4): previsto il credito d’imposta per le erogazioni liberali in denaro per interventi di manutenzione e restauro di impianti sportivi pubblici e per la realizzazione di nuove strutture sportive pubbliche (art. 1, commi da 621 a 627, della legge 30 dicembre 2018, n. 145);

“Bonus bonifica ambientale” (rigo RN14, colonna 5): previsto il credito d’imposta per le erogazioni liberali in denaro effettuate per interventi su edifici e terreni pubblici per la bonifica ambientale (art. 1, commi da 156 a 161, della legge 30 dicembre 2018, n. 145).

Redditi derivanti da soggetti controllati non residenti (art. 167 del TUIR) – Rivalutazione del valore dei terreni – QUADRO RM

“Rivalutazione del valore dei terreni” (sezione II): facoltà di rideterminare il valore dei terreni posseduti alla data del 1° gennaio 2019 (commi 1053 e 1054 dell’art. 1 della legge 30 dicembre 2018, n. 145) e del 1° gennaio 2020 (commi 693 e 694 dell’art. 1 della legge 27 dicembre 2019, n. 160).

Prospetti vari – QUADRO RS

“Sport bonus” (righi RS253): previsto il credito d’imposta per le erogazioni liberali in denaro per interventi di manutenzione e restauro di impianti sportivi pubblici e per la realizzazione di nuove strutture sportive pubbliche (art. 1, commi da 621 a 627, della legge 30 dicembre 2018, n. 145);

“Bonus bonifica ambientale” (rigo RS254): previsto il credito d’imposta per le erogazioni liberali in de- naro effettuate per interventi su edifici e terreni pubblici per la bonifica ambientale (art. 1, commi da 156 a 161, della legge 30 dicembre 2018, n. 145);

“Spese infrastrutture ricarica veicoli elettrici” (righi da RS420 a RS422): indicazione delle spese soste-nute dal 1° marzo 2019 al 31 dicembre 2021 relative all’acquisto e alla posa in opera di infrastrutture di ricarica dei veicoli alimentati ad energia elettrica (art. 16-ter del decreto-legge 4 giugno 2013, n. 63, con- vertito, con modificazioni, dalla legge 3 agosto 2013, n. 90).

Redditi dei soggetti controllati non residenti – QUADRO FC

“Interessi passivi non deducibili e c.d. Società di comodo”: introdotte alcune modifiche a seguito del decreto legislativo 29 novembre 2018, n. 142 a seguito dell’attuazione della direttiva (UE) 2016/1164 del Consiglio, del 12 luglio 2016 in particolare nel Prospetto per la determinazione degli interessi passivi non deducibili e sulla non applicazione della disciplina delle c.d. “società di comodo” (art. 96 e art. 167, comma 7, del TUIR, come modificati dall’art. 4 del predetto D.Lgs. n. 142 del 2018).

Imposizione in uscita e valori fiscali in ingresso – QUADRO TR

“Prospetto relativo al trasferimento della residenza all’estero”: nuove disposizioni per l’applicazione della disciplina sull’imposizione in uscita e valori fiscali in ingresso (articoli 166 e 166-bis del TUIR e decreto legislativo 29 novembre 2018, n. 142).

Comunicazioni per i regimi opzionali – QUADRO OP

“Patent box” (righi OP21): possibilità di optare per la determinazione diretta del reddito agevolabile in alternativa alla procedura di cui art. 31-ter del D.P.R. n. 600 del 1973 (Provvedimento del Direttore del-l’Agenzia delle entrate del 30 luglio 2019).

| Il provvedimento stabilisce che l’opzione, di durata annuale, irrevocabile e rinnovabile, deve essere comunicata nella dichiarazione dei redditi relativa al periodo di imposta al quale si riferisce l’agevolazione Patent Box e che a seguito dell’esercizio della predetta opzione il contribuente ripartisce la variazione in diminuzione, riferibile alla quota di reddito escluso, in tre quote annuali, di pari importo, da indicare nella dichiarazione dei redditi e dell’imposta regionale sulle attività produttive relativa al periodo di esercizio dell’opzione e in quelle relative ai due periodi di imposta successivi (punti 1.2 e 1.3). |