2024

IN EVIDENZA

Modello 730/2024 - relativo all’anno di imposta 2023 - con le istruzioni

MODULISTICA DICHIARATIVA 2024

MONITORAGGIO FISCALE

La Camera dei Deputati è convocata giovedì 22 giugno alle ore 8 per le dichiarazioni di voto sulla fiducia posta dal Governo sul disegno di legge di conversione, con modificazioni, del decreto-legge 1o maggio 2023, n. 51, recante disposizioni urgenti in materia di amministrazione di enti pubblici, di termini legislativi e di iniziative di solidarietà sociale (A.C. 1151-A).

A partire dalle ore 9.30 la chiama per appello nominale. Nella seduta di mercoledì 21 giugno il Ministro per i Rapporti con il Parlamento Luca Ciriani ha posto a nome del Governo la questione di fiducia sull’approvazione, senza emendamenti, subemendamenti ed articoli aggiuntivi, dell’articolo unico del disegno di legge di conversione, con modificazioni, del decreto-legge 10 maggio 2023, n. 51, recante disposizioni urgenti in materia di amministrazione di enti pubblici, di termini legislativi e di iniziative di solidarietà sociale. (A.C. 1151-A).

Di seguito, il contenuto di talune proroghe di termini fiscali e per l’agevolazione per l’acquisto della casa di abitazione.

La riapertura termini per la rottamazione-quater

Come annunciato dal Ministero dell’economia e delle finanze, con il comunicato stampa n. 68 del 21 aprile 2023, prorogato il termine per la presentazione delle domande per aderire alla procedura dal 30 aprile al 30 giugno 2023. Conseguentemente, differito al 30 settembre 2023 (in luogo del 30 giugno 2023) del termine entro il quale l’Agenzia delle entrate-Riscossione deve trasmettere, ai soggetti che hanno presentato le suddette istanze di adesione, la comunicazione delle somme dovute per il perfezionamento della definizione agevolata.

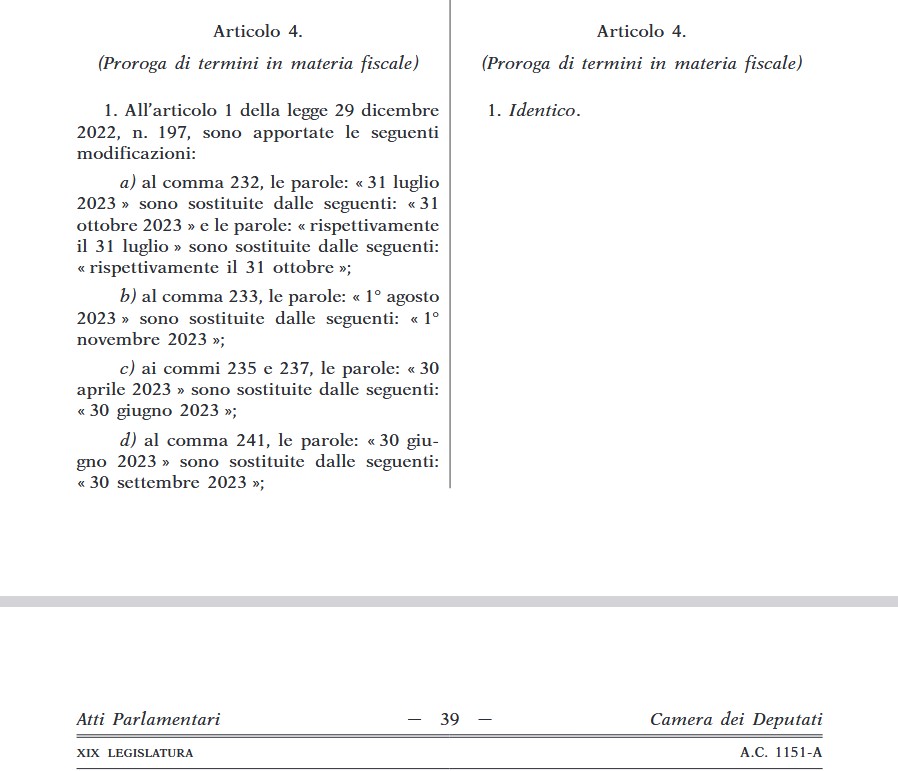

In particolare, il comma 1, lettera a), dell’articolo 4, decreto-legge 10 maggio 2023, n. 51, modifica l’articolo 1, comma 232 della legge di bilancio 2023. In coerenza con quanto preannunciato dal Governo, viene differito dal 31 luglio al 31 ottobre 2023 il termine per il pagamento del dovuto in un’unica soluzione. Le norme in commento rimodulano, di conseguenza, i termini per il pagamento rateale.

Il comma 1, lettera b) modifica il successivo comma 233, chiarendo che in caso di pagamento rateale gli interessi sono dovuti, al tasso del 2 per cento annuo, dal 1° novembre 2023, in luogo del 1° agosto 2023.

La lettera c) del comma 1 modifica poi il comma 235, posticipando dal 30 aprile al 30 giugno 2023 il termine entro cui il debitore, per aderire alla definizione, deve presentare la dichiarazione all’agente della riscossione, in cui indica anche il numero di rate prescelto per l’eventuale pagamento dilazionato, nel limite massimo di diciotto rate. In sostanza, per effetto di tali modifiche – sempre in coerenza con quanto preannunciato dal Governo – è possibile usufruire di due mesi in più per l’adesione alla rottamazione-quater.

La medesima lettera c) di conseguenza novella il successivo comma 237, che consente di integrare la dichiarazione già presentata; anche in tal caso il termine per integrare la dichiarazione è posticipato di due mesi, dal 30 aprile al 30 giugno 2023.

La lettera d) apporta modifiche al comma 241 che – analogamente a quanto previsto per le precedenti definizioni agevolate – affida all’agente della riscossione il compito di comunicare ai debitori il quantum dovuto, nonché, in caso di scelta del pagamento dilazionato, il giorno e il mese di scadenza di ciascuna rata. La comunicazione – disponibile ai debitori anche nell’area riservata del sito internet dell’agente della riscossione – per effetto delle norme in commento deve essere resa entro il 30 settembre 2023, in luogo del 30 giugno.

La lettera e) modifica il comma 243, che disciplina le conseguenze della domanda di definizione agevolata sulle dilazioni di pagamento già in atto. In particolare, con le modifiche in esame, si stabilisce che, limitatamente ai debiti definibili ricompresi nella dichiarazione di adesione, alla data del 31 ottobre 2023 (in luogo del 31 luglio 2023) le dilazioni sospese per effetto della presentazione della stessa dichiarazione di adesione siano automaticamente revocate.

| Vedi anche, rottamazione-quater: adesioni fino al 30 giugno, prima rata entro ottobre | Online le nuove faq su rottamazione cartella. Per ulteriori informazioni consulta l’area tematica del sito dell’Agenzia delle entrate-Riscossione. |

Proroga dell’entrata in vigore delle disposizioni per l’applicazione dell’IVA alle associazioni

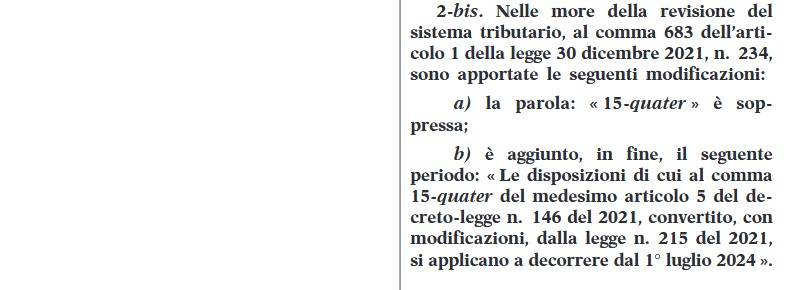

Il comma 2-bis dell’articolo 4 del decreto-legge 10 maggio 2023, n. 51, posticipa dal 1° gennaio al 1° luglio 2024 l’entrata in vigore di alcune modifiche alla disciplina IVA, che mirano a ricomprendere una serie di operazioni tra quelle effettuate nell’esercizio di impresa o in ogni caso, tra quelle aventi natura commerciale, e a rendere tali operazioni esenti ai fini IVA.

Le norme in commento, nelle more della revisione del sistema tributario, posticipano (lettera b) del comma 2-bis) dal 1° gennaio al 1° luglio 2024 l’entrata in vigore delle disposizioni contenute nell’articolo 5, comma 15-quater del decreto-legge n. 146 del 2021, il quale ha apportato una serie di modificazioni al D.P.R. n. 633 del 1972.

Tali modifiche, in origine destinate a entrare in vigore il 18 dicembre 2021 (data di entrata in vigore della legge di conversione del decreto-legge n. 146 del 2021) sono state successivamente posticipate al 1° gennaio 2024 dall’articolo 1, comma 683 della legge di bilancio 2022 (n. 231 del 2021).

A tale fine, le disposizioni in esame (lettere a) e b)) modificano il predetto comma 683, disponendo che l’operatività di siffatte prescrizioni slitti ulteriormente al 1° luglio 2024.

Modifica termini tassazione delle cripto-attività previsti nella legge di bilancio 2023

L’articolo 4, al comma 3-quinquies apporta modifiche ai versamenti dell’imposta sostitutiva sul valore di acquisto delle cripto-attività possedute alla data del 1° gennaio 2023, istituita e disciplinata dalla legge di bilancio 2023. In particolare, il comma 3-quinquies proroga al 30 giugno al 30 settembre 2023 il termine (di cui all’articolo 1, comma 134 della legge n. 197 del 2022, legge di bilancio 2023) per il versamento in unica soluzione dell’imposta sostitutiva sul valore di acquisto delle cripto-attività possedute alla data del 1° gennaio 2023, istituita e disciplinata dalla legge di bilancio 2023, nonché posticipa alla medesima data del 30 settembre 2023 il termine a partire dal quale è possibile rateizzare l’importo dovuto (di cui al successivo comma 135).

Prorogati al 20 luglio 2023 dei termini dei versamenti per contribuenti ISA e forfetari

Il comma 3-sexies dell’articolo 4 del decreto-legge 10 maggio 2023, n. 51, prevede che i versamenti della somme risultanti dalle dichiarazioni dei redditi, IRAP e IVA, in scadenza al 30 giugno 2023 possano essere effettuati entro il 20 luglio 2023, senza alcuna maggiorazione, dai soggetti ISA. Per tali soggetti, i predetti versamenti possono essere effettuati entro il 31 luglio 2023, maggiorando le somme da versare dello 0,40 per cento a titolo di interesse corrispettivo. Ai sensi del successivo comma 3-septies, i termini di versamento così definiti si applicano anche i contribuenti che presentano cause di esclusione dagli ISA, compresi quelli che si avvalgono del regime di cui all’articolo 27, comma 1, del decreto-legge n. 98 del 2011, nonché ai soggetti che applicano il regime forfetario di cui all’articolo 1, commi da 54 a 89, della legge n. 190 del 2014, e ai contribuenti che partecipano a società, associazioni e imprese ai sensi degli articoli 5, 115 e 116 del TUIR soggette agli ISA.

Nel dettaglio, il comma 3-sexies prevede che i predetti versamenti possano essere effettuati entro il 20 luglio 2023, senza alcuna maggiorazione, dai soggetti ISA (più precisamente, quelli che esercitano attività economiche per cui sono stati approvati gli indici sintetici di affidabilità fiscale-ISA) che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun indice, dal relativo decreto di approvazione del Ministro dell’economia e delle finanze, i quali sono tenuti entro il 30 giugno 2023 ai versamenti risultanti dalle dichiarazioni dei redditi, dalle dichiarazioni IVA e IRAP.

I medesimi versamenti possono essere effettuati entro il 31 luglio 2023, maggiorando le somme da versare, in ragione di giorno, fino allo 0,40 per cento a titolo di interesse corrispettivo. Non si fa luogo al rimborso di quanto già versato.

Tale ultima disposizione si pone in espressa deroga a quanto disposto dall’articolo 17, comma 2, del Decreto del Presidente della Repubblica 7 dicembre 2001, n. 435, che consente di posticipare i versamenti delle imposte sui redditi e dell’IRAP, purché siano effettuati entro il trentesimo giorno successivo al relativo termine di scadenza (in generale, 30 giugno dell’anno di presentazione della dichiarazione), con una maggiorazione dello 0,40 per cento a titolo di interesse corrispettivo.

Ai sensi del successivo comma 3-septies, i termini di versamento così definiti (da parte del comma 3-sexies) si applicano:

- ai soggetti ISA o che presentano cause di esclusione dagli stessi, compresi coloro che permangono in via residuale nel regime fiscale di vantaggio per giovani imprenditori, disoccupati o lavoratori in mobilità (ex decreto-legge n. 98 del 2011) o sono contribuenti forfettari (ai sensi dell’articolo 1, commi 54-87 della legge n. 190 del 2014, legge di stabilità 2015).

- ai soggetti che partecipano a società, associazioni e imprese ai sensi degli articoli 5 (società di persone: società semplici, in nome collettivo e in accomandita semplice), 115 (società tassate per trasparenza) e 116 (società a ristretta base proprietaria tassate per trasparenza) del TUIR, aventi i requisiti indicati nel medesimo comma 3-sexies.

Proroga di termini in materia di agevolazioni per l’acquisto della casa di abitazione

L’articolo 4-sexies, del decreto-legge 10 maggio 2023, n. 51, interviene sulla disciplina del Fondo di garanzia per l’acquisto della prima casa, prorogando al 30 settembre 2023 (in luogo del 30 giugno 2023) l’estensione della garanzia massima dell’80%, a valere sul Fondo medesimo, sulla quota capitale dei mutui destinati alle categorie prioritarie, aventi specifici requisiti di reddito e età. La disposizione propone novelle all’articolo 64, commi 3, del decreto-legge n. 73 del 2021, come convertito dalla legge n. 106 del 2021.