2024

ACCERTAMENTI E CONTROLLI

Definizione agevolata dei processi verbali di constatazione

IN EVIDENZA

PACE FISCALE

Con provvedimento del Direttore dell’Agenzia delle entrate del 28 febbraio 2024, prot. n. 68514/2024, approvato il nuovo il modello di dichiarazione “Redditi 2024-SC”, con le relative istruzioni, da presentare nell’anno 2024 da parte delle società ed enti commerciali residenti nel territorio dello Stato e dei soggetti non residenti equiparati.

Con riferimento alle recenti disposizioni di cui all’articolo 15 del decreto legislativo 8 gennaio 2024, n. 1 (in www.pianetafiscale.it – Area riservata agli abbonati), la parte motiva del citato provvedimento, chiarisce che nel nuovo modello “Redditi 2024-SC” “sono state apportate diverse semplificazioni”. In particolare, nel quadro RU sono stati individuati alcuni crediti d’imposta non automatici, fruibili in compensazione esterna ai sensi dell’articolo 17 del decreto legislativo n. 241 del 1997, per i quali non è più previsto l’obbligo di indicare i relativi dati nella sezione I e sono state, inoltre, eliminate le Sezioni II (credito “Caro Petrolio”), III (credito “Finanziamento agevolato sisma Abruzzo/Banche”) e V (“Altri crediti d’imposta”), i cui crediti sono adesso gestiti nella Sezione I. Oltre a ciò, nel quadro RS è stato soppresso il prospetto dedicato all’indicazione degli estremi identificativi dei rapporti finanziari da parte dei soggetti che intendono avvalersi della riduzione delle sanzioni prevista dall’articolo 2, comma 36-vicies ter, del decreto-legge 13 agosto 2011, n. 138. Infine, nel quadro OP è stata prevista un’apposita sezione al fine di consentire l’esercizio dell’opzione per il regime fiscale speciale denominato SIIQ e SIINQ, per le società per azioni che svolgono in via prevalente l’attività di locazione immobiliare, che sostituisce la precedente modalità di comunicazione da effettuarsi mediante l’apposito modello approvato con provvedimento del Direttore dell’Agenzia delle entrate del 18 dicembre 2015”.

Chi deve utilizzare il nuovo modello 2024

I contribuenti con periodo d’imposta coincidente con l’anno solare utilizzano per la dichiarazione dei redditi 2023 il modello REDDITI 2024. Tale modello viene utilizzato anche per la dichiarazione dei redditi del periodo d’imposta non coincidente con l’anno solare in corso alla data del 31 dicembre 2023.

Si considera periodo d’imposta coincidente con l’anno solare quello di durata pari o inferiore a 365 giorni, a condizione che termini il 31 dicembre.

È considerato, quindi, periodo d’imposta non coincidente con l’anno solare, ad esempio, quello di durata superiore a 365 giorni anche se chiuso al 31 dicembre (in caso di periodo d’imposta di durata superiore a 365 giorni chiuso il 31 dicembre 2023 va utilizzato il modello REDDITI 2024).

Ai fini dell’IRES, per i periodi d’imposta chiusi anteriormente al 31 dicembre 2023, anche se iniziati nel corso del 2022 (ad es. periodo dal 1° luglio 2022 al 30 giugno 2023), la dichiarazione dei redditi va presentata utilizzando il modello REDDITI 2023 approvato nel corso del 2023. Qualora il modello REDDITI 2023 non consenta l’indicazione di alcuni dati necessari per la dichiarazione, richiesti invece nei modelli approvati nel 2024, questi dovranno essere forniti solo a richiesta dell’Agenzia delle entrate.

Soggetti obbligati alla compilazione del modello redditi Sc – Società di capitali, enti commerciali ed equiparati

Il Modello “REDDITI SC – Società di capitali, Enti commerciali ed equiparati” deve essere utilizzato dai seguenti soggetti IRES:

- società per azioni e in accomandita per azioni, società a responsabilità limitata, società cooperative, comprese società cooperative che abbiano acquisito la qualifica di ONLUS e cooperative sociali, società di mutua assicurazione, nonché le società europee di cui al regolamento (CE) n. 2157/2001 e le società cooperative europee di cui al regolamento (CE) n. 1435/2003, residenti nel territorio dello Stato;

- enti commerciali (enti pubblici e privati, diversi dalle società, nonché i trust, che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali), residenti nel territorio dello Stato;

- società ed enti commerciali di ogni tipo, compresi i trust, non residenti nel territorio dello Stato.

I soggetti IRES, diversi da quelli sopra indicati, devono invece presentare il Modello “REDDITI ENC” (Enti non commerciali ed equiparati).

Il Modello REDDITI SC deve essere, altresì, presentato per la dichiarazione dell’imposta sostitutiva delle imposte sui redditi dai seguenti soggetti:

- società di gestione del risparmio, imprese di assicurazione, banche e società di intermediazione mobiliare che intervengono quali soggetti istitutori di fondi pensione aperti e interni;

- società ed enti al cui interno sono costituiti fondi accantonati per fini previdenziali ai sensi dell’art. 2117 del codice civile, se costituiti in conti individuali dei singoli dipendenti;

- imprese di assicurazione per i contratti di assicurazione di cui all’art. 9-ter del decreto legislativo n. 124 del 1993 e all’art. 13, comma 2-bis, del Decreto legislativo n. 47 del 2000.

I fondi pensione diversi da quelli sopra indicati presentano la dichiarazione delle imposte sostitutive utilizzando il quadro RI del modello REDDITI ENC.

Termini di presentazione della dichiarazione

Il termine di presentazione della dichiarazione dei redditi dei soggetti IRES (modello REDDITI SC scade, per il periodo d’imposta in corso al 31 dicembre 2023, il quindicesimo giorno del decimo mese successivo a quello di chiusura del periodo d’imposta (articolo 2, comma 1, lett. b) del decreto Legislativo 12 febbraio 2024, n. 13 in www.pianetafiscale.it – Area riservata agli abbonati).

Ad esempio, un contribuente con periodo d’imposta coincidente con l’anno solare dovrà presentare la dichiarazione in via telematica entro il 15 ottobre 2024. Un contribuente, invece, con periodo d’imposta 1° luglio 2023 – 30 giugno 2024 dovrà presentare la dichiarazione dei redditi (modello REDDITI 2024) entro il 15 aprile 2025.

Restano, comunque, fermi i termini previsti dagli articoli 5 e 5-bis del D.P.R. n. 322 del 1998 e successive modificazioni nei casi di liquidazione, trasformazione, fusione o scissione totale.

Le dichiarazioni presentate entro novanta giorni dalla scadenza del termine sono considerate valide, salva l’applicazione delle sanzioni previste dalla legge (articoli 2 e 8 del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni). Quelle presentate, invece, con ritardo superiore a novanta giorni si considerano omesse, ma costituiscono titolo per la riscossione dell’imposta che ne risulti dovuta.

Di seguito, le novità di rilievo contenute nel modello SC 2024

Frontespizio

Immobili sequestrati

Nel Frontespizio, sezione “Altri dati”, è stata inserita la casella “Immobili sequestrati” al fine di segnalare l’esistenza di beni immobili oggetto di provvedimenti di sequestro e confisca non definitiva da cui deriva la sospensione del versamento delle imposte fino alla revoca della confisca o fino alla loro assegnazione o destinazione. Tra le variazioni in diminuzione del quadro RF è stata prevista la non rilevanza, ai fini delle imposte sui redditi, del reddito dei beni immobili oggetto di provvedimenti di sequestro e confisca non definitiva determinato secondo le disposizioni del capo II del titolo I, dell’art. 70 e dell’art. 90, comma 1, quarto e quinto periodo del TUIR.

In particolare, come spiegano le istruzioni, “i beni immobili oggetto di provvedimenti di sequestro e confisca non definitiva, il cui reddito è determinato secondo le disposizioni del capo II del titolo I (“Redditi fondiari”), dell’art. 70 (“Redditi di natura fondiaria”) e dell’art. 90, comma 1, quarto e quinto periodo (“Proventi immobiliari”) del TUIR, non rilevano ai fini della determinazione delle imposte sui redditi, ai sensi del comma 3-bis dell’art. 51 del decreto legislativo 6 settembre 2011, n. 159. In tali ipotesi, l’amministratore giudiziario è tenuto a presentare la dichiarazione indicando i redditi di tutti i beni sequestrati.

Per quelli diversi dagli immobili devono essere liquidate e versate le relative imposte mentre per i beni immobili oggetto dei provvedimenti cautelari da cui deriva, per effetto della citata disposizione, la sospensione del versamento delle imposte fino alla revoca della confisca o fino alla loro assegnazione o destinazione, va barrata la presente casella “Immobili sequestrati” e vanno compilati i quadri relativi a tali redditi senza riportarli nel quadro RN”.

Quadro RQ – Altre imposte

Sezione XXIII – Recupero imposta sostitutiva su utili e riserve di utile

Nel quadro RQ è stata inserita la sezione XXIII dedicata al recupero dell’imposta sostitutiva per i soggetti che, nella dichiarazione dell’anno precedente, avevano optato per l’esclusione degli utili e riserve di utile dalla formazione del reddito del soggetto partecipante residente o localizzato nel territorio dello Stato (art. 1, commi da 87 a 95, della legge n. 197 del 2022), e che sono decaduti dalla fruizione dell’aliquota ridotta a causa del mancato rispetto delle condizioni di cui all’art. 6, commi da 1 a 4, del decreto ministeriale 26 giugno 2023 (in “Finanza & Fisco” n. 27/2023, pag. 1335).

La nuova sezione è utilizzata dai soggetti che:

- hanno esercitato l’opzione nel modello Redditi 2023 per l’integrale esclusione dalla formazione del reddito del soggetto partecipante residente o localizzato nel territorio dello Stato degli utili e delle riserve di utile non ancora distribuiti alla data di entrata in vigore della legge 29 dicembre 2022, n. 197, risultanti dal bilancio dei soggetti direttamente o indirettamente partecipati di cui all’art. 73, comma 1, lettera d), del TUIR relativo all’esercizio chiuso nel periodo di imposta antecedente a quello in corso al 1° gennaio 2022 (art. 1, commi 87 a 95, della legge n. 197 del 2022);

- hanno assoggettato i predetti utili a imposta sostitutiva delle imposte sui redditi con aliquota ridotta di 3 punti percentuali, rispetto all’aliquota del 9 per cento o, per i contribuenti in regime di trasparenza a ristretta base proprietaria (art. 116 del TUIR), all’aliquota del 30 per cento;

- sono decaduti dall’opzione per l’imposta sostitutiva agevolata in quanto non sono state rispettate le condizioni indicate nell’art. 6, commi da 1 a 4, decreto ministeriale 26 giugno 2023 (in “Finanza & Fisco” n. 27/2023, pag. 1335).

In tal caso deve essere versata la differenza, maggiorata del 20 per cento e dei relativi interessi, tra l’imposta sostitutiva determinata applicando l’aliquota del 9 per cento (o del 30 per cento) e l’imposta sostitutiva determinata applicando l’aliquota ridotta del 6 per cento (o del 27 per cento).

Nel rigo RQ98 va indicato:

- in colonna 1, l’ammontare degli utili e delle riserve di utile per i quali è stata esercitata l’opzione (di cui alla colonna 6 dei righi da RQ98 a RQ100 del modello Redditi 2023) e sono venute meno le condizioni di applicazione dell’aliquota ridotta;

- in colonna 2, l’importo dell’imposta sostitutiva dovuta pari al 3 per cento applicato all’ammontare indicato in colonna 1, maggiorato del 20 per cento e dei relativi interessi.

Il versamento di detto importo è effettuato entro trenta giorni decorrenti dal termine di scadenza stabilito per il rimpatrio degli utili o dalla data di riduzione dell’utile accantonato nell’apposita riserva prima del decorso del biennio, utilizzando il codice tributo 1725 (cfr. risoluzione dell’Agenzia delle entrate n. 34 del 26 giugno 2023).

Sezione XXIV – Imposta straordinaria banche

Nel quadro RQ è stata prevista la sezione XXIV dedicata alle banche di cui all’art. 1 del TUB (di cui al decreto legislativo 1° settembre 1993, n. 385) che applicano, per l’anno 2023, un’imposta straordinaria sull’ammontare del margine degli interessi ricompresi nella voce 30 del conto economico relativo all’esercizio antecedente a quello in corso al 1° gennaio 2024 (art. 26 del decreto-legge 10 agosto 2023, n. 104, convertito, con modificazioni, dalla legge 9 ottobre 2023 n. 136).

Per ulteriori approfondimenti sulla disciplina dell’imposta straordinaria per le banche (e alternative al versamento dell’imposta straordinaria), si rinvia alla circolare dell’Agenzia delle entrate n. 4 del 23 febbraio 2024 (in www.pianetafiscale.it – Area riservata agli abbonati).

Per consentire il versamento dell’imposta straordinaria, con la risoluzione del 24 gennaio 2024, n. 7/E, sono stati istituiti i seguenti codici tributo:

- “2717” denominato “Imposta straordinaria sull’incremento del margine di interesse – articolo 26, decreto-legge 10 agosto 2023, n. 104”;

- “1947” denominato “Imposta straordinaria sull’incremento del margine di interesse – INTERESSI – articolo 26, decreto-legge 10 agosto 2023, n. 104”;

- “8955” denominato “Imposta straordinaria sull’incremento del margine di interesse – SANZIONI – articolo 26, decreto-legge 10 agosto 2023, n. 104”

e sono impartite le istruzioni per la compilazione del modello F24.

L’imposta straordinaria non è deducibile ai fini delle imposte sui redditi e dell’imposta regionale sulle attività produttive.

Sezione XXV – Contributo di solidarietà temporaneo

Nel quadro RQ è stata prevista la sezione XXV che, per il solo anno 2024, è dedicata ai soggetti che hanno applicato il contributo di solidarietà temporaneo per il 2023 (di cui ai commi da 115 a 119 dell’art. 1 della legge 29 dicembre 2022, n. 197) e che hanno escluso dalla concorrenza alla determinazione del reddito complessivo relativo al periodo di imposta antecedente a quello in corso al 1° gennaio 2023 determinati utilizzi di riserve del patrimonio netto accantonate in sospensione d’imposta o vincolate (art. 6, del decreto-legge 18 ottobre 2023, n. 145, convertito, con modificazioni, dalla legge 15 dicembre 2023, n. 191).

Si ricorda che il citato l’articolo 6 del D.L. “Anticipi” esclude parzialmente dalla base imponibile del contributo di solidarietà – previsto dalla legge di bilancio per il 2023 a carico di talune imprese del settore energetico – la distribuzione, o comunque l’utilizzo, nel periodo di imposta 2022, di riserve accantonate in sospensione d’imposta o destinate alla copertura di vincoli fiscali. Contestualmente, istituisce, per il 2024, un contributo di solidarietà a carico delle imprese che si avvalgono della suddetta esclusione di ammontare pari al beneficio conseguente. La disposizione ridetermina la base imponibile ai fini del calcolo del contributo di solidarietà temporaneo, per il 2023, di cui ai commi da 115 a 121 della legge di bilancio 2023 (legge n. 197 del 2022).

A tal riguardo le istruzioni evidenziano che “per il solo anno 2024 è istituito un contributo di solidarietà, a carico dei soggetti che, ai soli fini della determinazione del contributo di solidarietà temporaneo per il 2023 (di cui ai commi da 115 a 119 dell’art. 1 della legge 29 dicembre 2022, n. 197), hanno escluso dalla concorrenza alla determinazione del reddito complessivo relativo al periodo di imposta antecedente a quello in corso al 1° gennaio 2023 gli utilizzi di riserve del patrimonio netto accantonate in sospensione d’imposta o vincolate a copertura delle eccedenze dedotte ai sensi dell’art. 109, comma 4, lettera b), del TUIR nel testo previgente alle modifiche apportate dall’art. 1, comma 33, lett. q), della legge 24 dicembre 2007, n. 244, nel limite del 30 per cento del complesso delle medesime riserve risultanti al termine dell’esercizio antecedente a quello in corso al 1° gennaio 2022. In tal caso devono, parimenti, essere stati esclusi dal calcolo della media dei redditi complessivi conseguiti nei quattro periodi di imposta antecedenti a quello in corso al 1° gennaio 2022 gli utilizzi di riserve del patrimonio netto che hanno concorso al reddito nei suddetti quattro periodi di imposta, sino a concorrenza dell’esclusione operata nel periodo di imposta antecedente a quello in corso al 1° gennaio 2023 (art. 6, decreto-legge 18 ottobre 2023, n. 145).

Il contributo di solidarietà è di ammontare pari al beneficio che si ottiene per effetto dell’applicazione delle citate disposizioni (di cui ai commi da 115 a 119 dell’art. 1 della legge n. 197 del 2022) ed è da versarsi in due rate di pari importo entro il 30 maggio e il 30 ottobre 2024, utilizzando gli appositi codici tributo. A tal fine, nel rigo RQ106 va indicato l’ammontare del contributo di solidarietà determinato in misura pari alla quota non versata in virtù dell’esclusione dal computo del reddito complessivo di periodo gli utilizzi delle riserve di patrimonio nette accantonate sopra indicate.

Sezione XXVI – Imposta sul valore delle cripto-attività

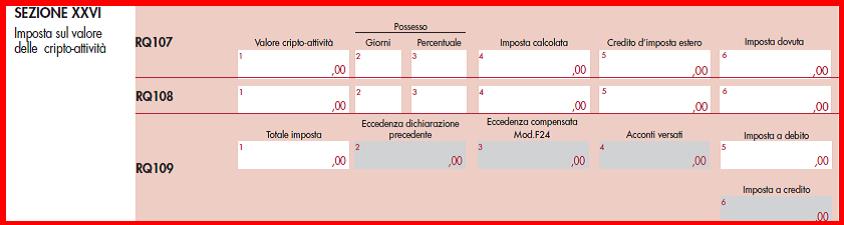

Nel quadro RQ è stata inserita la sezione XXVI dedicata all’imposta sul valore delle cripto-attività detenute dai soggetti residenti nel territorio dello Stato, sulle quali non è stata applicata l’imposta di bollo, suscettibili di produrre redditi ai sensi dell’art. 67, comma 1, lettera c-sexies del TUIR (art. 19, comma 18, del decreto-legge 6 dicembre 2011, n. 201, come modificato dall’art. 1, comma 146, della legge 29 dicembre 2022, n. 197).

La sezione va utilizzata per la liquidazione dell’imposta sul valore delle cripto-attività prevista dall’art. 19, comma 18, del decreto-legge 6 dicembre 2011, n. 201, come modificato dall’art. 1, comma 146, della legge 29 dicembre 2022, n. 197 (Legge di Bilancio 2023). Tale imposta deve essere versata, in assenza di un intermediario, da tutti i soggetti residenti nel territorio dello Stato che detengono cripto-attività, sulle quali non è stata applicata l’imposta di bollo e non solo dai soggetti che sono tenuti ad assolvere gli obblighi di monitoraggio fiscale ai sensi dell’art. 4 del decreto-legge 28 giugno 1990, n. 167.

L’imposta si applica sulle cripto-attività suscettibili di produrre redditi ai sensi della lettera c-sexies) del comma 1 dell’art. 67 del TUIR, nella medesima misura (prevista per l’imposta di bollo) del 2 per mille, da versare secondo le modalità e i termini delle imposte sui redditi utilizzando il codice tributo 1727 (Risoluzione dell’Agenzia delle entrate n. 36 del 26 giugno 2023 in www.pianetafiscale.it – Area riservata agli abbonati). La base imponibile è costituita dal valore delle cripto-attività al termine di ciascun periodo d’imposta rilevato dalla piattaforma dell’exchange, dove è avvenuto l’acquisto della stessa. Qualora non sia possibile, tale valore potrà essere rilevato da analoga piattaforma dove le medesime cripto-attività sono negoziabili o da siti specializzati nella rilevazione dei valori di mercato delle stesse. In assenza del predetto valore deve farsi riferimento al costo di acquisto delle cripto-attività. Qualora le cripto-attività non siano più possedute al termine del periodo d’imposta si deve far riferimento al valore rilevato al termine del periodo di detenzione. Come previsto dall’art. 19, comma 18, del decreto-legge 6 dicembre 2011, n. 201, l’imposta è dovuta in proporzione ai giorni di detenzione e alla quota di possesso, in caso di cripto-attività cointestate. Dall’imposta si deduce, fino a concorrenza del suo ammontare, un credito d’imposta pari all’importo dell’eventuale imposta patrimoniale relativa alle medesime cripto-attività versata a titolo definitivo nello Stato estero.

L’imposta è dovuta nella misura massima di euro 14.000.

Nei righi RQ107 e RQ108 indicare:

- in colonna 1, il valore della cripto-attività determinato al termine dell’esercizio o al termine del periodo di detenzione;

- in colonna 2, il numero di giorni di detenzione;

- in colonna 3, la quota di possesso;

- in colonna 4, l’imposta calcolata;

- in colonna 5, l’eventuale credito di imposta pari all’imposta patrimoniale pagata a titolo definitivo nello Stato estero, per un importo non superiore all’imposta calcolata di cui alla colonna 4;

- in colonna 6, l’imposta dovuta pari all’importo di colonna 4 meno colonna 5.

Nel caso in cui i precedenti righi non siano sufficienti, dovranno essere utilizzati altri quadri, avendo cura di numerare distintamente ciascuno di essi e riportando la numerazione progressiva nella casella Mod. N. posta in alto a destra.

Il rigo RQ109 deve essere compilato, solo sul Mod. n. 1, per determinare l’imposta dovuta ed eventualmente da versare. In particolare, indicare:

- in colonna 1, il totale dell’imposta dovuta che risulta sommando gli importi determinati nella colonna 6 dei righi RQ107 e RQ108 di tutti i moduli compilati. Il totale da riportare nella presente colonna non può essere superiore a 14.000 euro;

- in colonna 2, l’eventuale credito dell’imposta sostitutiva che risulta dalla dichiarazione relativa all’anno precedente;

- in colonna 3, l’importo del credito di cui a colonna 2 eventualmente compensato utilizzando il modello F24;

- in colonna 4, l’ammontare degli acconti versati con il modello F24.

Per determinare l’imposta a debito o a credito effettuare la seguente operazione:

col.1 – col. 2 + col. 3 – col. 4

Se il risultato di tale operazione è positivo (debito) riportare l’importo così ottenuto nella colonna 5 e nel rigo RX36, colonna 1.

Se il risultato di tale operazione è negativo (credito) riportare l’importo così ottenuto nella colonna 6 e nel rigo RX36, colonna 2.

Per ulteriori approfondimenti sulla disciplina dell’Imposta sul valore delle cripto-attività, si rinvia alla circolare dell’Agenzia delle entrate n. 30 del 27 ottobre 2023 (in “Finanza & Fisco” n. 35/2023, pag. 1979).

Sezione XXVII – Imposta sull’adeguamento delle esistenze iniziali dei beni

Nel quadro RQ è stata inserita la sezione XXVII dedicata all’imposta sostitutiva sulle esistenze iniziali dei beni che consente agli esercenti attività d’impresa, che non adottano i principi contabili internazionali nella redazione del bilancio, l’adeguamento delle esistenze iniziali dei beni alla cui produzione o al cui scambio è diretta l’attività dell’impresa.

L’adeguamento è condizionato al pagamento di un’imposta sostitutiva dell’IRES e dell’IRAP pari al 18 per cento e al pagamento dell’IVA (art. 1, commi da 78 a 85, della legge 30 dicembre 2023, n. 213 in “Finanza & Fisco” n. 40/2023, pag. 2479).

Sulla cd. Rottamazione del magazzino le istruzioni chiariscono che “per il periodo d’imposta in corso al 30 settembre 2023, gli esercenti attività d’impresa che non adottano i principi contabili internazionali nella redazione del bilancio possono procedere all’adeguamento delle esistenze iniziali dei beni di cui all’art. 92 del TUIR (art. 1, commi da 78 a 84, della legge 30 dicembre 2023, n. 213 in “Finanza & Fisco” n. 40/2023, pag. 2479). L’adeguamento può essere effettuato mediante l’eliminazione delle esistenze iniziali di quantità o valori superiori a quelli effettivi nonché mediante l’iscrizione delle esistenze iniziali in precedenza omesse.

L’adeguamento comporta, in caso di eliminazione di valori o in caso di iscrizione di valori, il pagamento di un’imposta sostitutiva dell’imposta sul reddito delle società e dell’IRAP, inoltre, in caso di eliminazione di valori, l’adeguamento comporta il pagamento dell’imposta sul valore aggiunto come determinati nella presente sezione.

I valori risultanti dalle variazioni indicate sono riconosciuti ai fini civilistici e fiscali a decorrere dal periodo d’imposta in corso al 30 settembre 2023. L’imposta sostitutiva non è deducibile ai fini delle imposte sui redditi e relative addizionali nonché dell’IRAP.

In caso di eliminazione di valori delle esistenze iniziali:

- nel rigo RQ110, va indicato:

- in colonna 1, l’ammontare che si ottiene moltiplicando il valore eliminato per il coefficiente di maggiorazione stabilito, per le diverse attività, con apposito decreto dirigenziale;

- in colonna 2, l’aliquota media dell’imposta sul valore aggiunto riferibile all’anno 2023. L’aliquota media, tenendo conto dell’esistenza di operazioni non soggette ad imposta ovvero soggette a regimi speciali, è quella risultante dal rapporto tra l’imposta relativa alle operazioni, diminuita di quella relativa alle cessioni di beni ammortizzabili, e il volume di affari dichiarato;

- in colonna 3, l’imposta dovuta pari all’aliquota di colonna 2 applicata all’importo di colonna 1;

- nel rigo RQ111, va indicato:

- in colonna 1, l’ammontare che si ottiene moltiplicando il valore eliminato per il coefficiente di maggiorazione stabilito, per le diverse attività, con apposito decreto dirigenziale;

- in colonna 2, il valore eliminato delle esistenze iniziali;

- in colonna 3, l’ammontare pari alla differenza tra la colonna 1 e la colonna 2;

- in colonna 4, l’imposta dovuta, pari al 18 per cento applicato all’importo di colonna 3;

In caso di iscrizione di valori delle esistenze iniziali, nel rigo RQ112, va indicato:

-

- in colonna 1, il valore iscritto delle esistenze iniziali in precedenza omesse;

- in colonna 2, l’importo dell’imposta dovuta, pari al 18 per cento applicato all’importo di colonna 1.

Le imposte dovute sono versate in due rate di pari importo, di cui la prima con scadenza entro il termine previsto per il versamento a saldo delle imposte sui redditi relative al periodo d’imposta in corso al 30 settembre 2023 e la seconda entro il termine di versamento della seconda o unica rata dell’acconto delle imposte sui redditi relativa al periodo d’imposta successivo, utilizzando gli appositi codici tributo.

Quadri RS, GN e TN

Superbonus

I quadri RS, GN e TN sono stati aggiornati con riferimento ai prospetti relativi alle spese di cui all’art. 119 del decreto-legge n. 34 del 2020 (Superbonus, Sisma bonus, ecc.) per gestire la nuova percentuale di detrazione del 70 per cento per l’anno 2024.

Inoltre, nei medesimi prospetti, il quadro RS è stato aggiornato per gestire l’esercizio dell’opzione per ripartire la detrazione, per le spese sostenute nel 2022, in dieci quote annuali a partire dal 2023 (art. 119, comma 8-quinquies, del decreto-legge 19 maggio 2020, n. 34).

Quadro RS

Prospetto delle “Plusvalenze e delle sopravvenienze attive”

Nel quadro RS è stato aggiornato il prospetto delle “Plusvalenze e delle sopravvenienze attive” per consentire alle società sportive professionistiche, per i contratti stipulati a decorrere dal 23 giugno 2023, di esercitare correttamente l’opzione della nuova disciplina sulle plusvalenze realizzate mediante cessione dei diritti all’utilizzo esclusivo della prestazione dell’atleta (art. 33 del decreto-legge 22 giugno 2023, n. 75, convertito, con modificazioni, dalla legge 10 agosto 2023, n. 112).

Si ricorda che il citato articolo 33, ai commi 1 e 2, del decreto-legge 22 giugno 2023, n. 75, allunga da uno a due anni il termine minimo di possesso dei beni da cui derivano plusvalenze patrimoniali, valevole per consentire la rateizzazione del relativo costo fiscale in cinque anni, per le società sportive professionistiche.

Per effetto delle citate modifiche, per le società sportive professionistiche (comma 1, lettera a)) il termine minimo di possesso dei beni da cui derivano plusvalenze patrimoniali, valevole per consentire la rateizzazione del relativo costo fiscale in cinque anni, viene allungato da uno a due anni. La lettera b) del comma 1, aggiungendo un periodo al comma 4 dell’articolo 86, del Tuir introduce una specifica disciplina fiscale delle plusvalenze realizzate mediante cessione dei diritti all’utilizzo esclusivo della prestazione dell’atleta di società sportive professionistiche.

In particolare, si dispone che, per le società sportive professionistiche, le plusvalenze realizzate mediante cessione dei diritti all’utilizzo esclusivo della prestazione dell’atleta concorrono a formare il reddito:

- in quote costanti secondo il primo periodo dell’articolo 86, comma 4 del Tuir (come modificato dalla lettera a)) in cinque anni, con periodo di possesso minimo di due anni;

- nei limiti della parte proporzionalmente corrispondente al corrispettivo eventualmente conseguito in denaro, la rateizzazione quinquennale opera se tale scelta è indicata nella dichiarazione dei redditi; ove questa non sia presentata, la plusvalenza concorre a formare il reddito per l’intero ammontare nell’esercizio in cui è stata realizzata (condizioni indicate nel secondo periodo del comma 4 dell’articolo 86);

- la residua parte della plusvalenza concorre a formare il reddito nell’esercizio in cui è stata realizzata.

In deroga alle disposizioni dello Statuto del contribuente sulla irretroattività delle norme tributarie (articolo 3 della legge 27 luglio 2000, n. 212) dispone che le norme introdotte si applichino ai contratti stipulati a decorrere dal 23 giugno 2023.

Il prospetto delle “Plusvalenze e delle sopravvenienze attive” va compilato per il differimento della tassazione delle plusvalenze e delle sopravvenienze attive, esclusivamente nell’anno in cui viene operata la scelta per la rateazione.

A tal fine, nel rigo RS126 va indicato in colonna 1, relativamente ai contratti stipulati a decorrere dalla data di entrata in vigore del decreto-legge 22 giugno 2023, n. 75, l’importo delle plusvalenze realizzate mediante cessione dei diritti all’utilizzo esclusivo della prestazione dell’atleta per le società sportive professionistiche, per la parte proporzionalmente corrispondente al corrispettivo conseguito in denaro, in colonna 2, l’importo complessivo delle plusvalenze (art. 86, comma 4, del TUIR), al netto dell’importo indicato in colonna 1 e in colonna 3, l’importo delle sopravvenienze (art. 88, comma 2, del TUIR), oggetto di rateazione.

Nel rigo RS127, va indicato l’importo corrispondente alla quota costante prescelta, in colonna 1, per le plusvalenze realizzate mediante cessione dei diritti all’utilizzo esclusivo della prestazione dell’atleta per le società sportive professionistiche, in colonna 2, per le plusvalenze diverse da quelle indicate in colonna 1, e per le sopravvenienze, in colonna 3.

Nel rigo RS128, va indicato l’importo complessivo dei proventi in denaro o in natura conseguiti a titolo di contributo o di liberalità ai sensi dell’art. 88, comma 3, lett. b), del TUIR, oggetto di rateazione.

Nel rigo RS129, va indicato l’importo corrispondente alla quota costante prescelta per i proventi di cui al rigo RS128.

Gli importi indicati vanno riportati secondo le istruzioni fornite per la compilazione dei righi RF7, RF8, RF34 e RF35 del quadro RF.

Con riferimento alla colonna 1 del rigo RF7, soprarichiamato, le istruzioni (pag. 18), fanno presente che ai sensi dell’art. 86, comma 4, del TUIR, “le plusvalenze concorrono a formare il reddito per l’intero ammontare nel periodo di imposta in cui sono realizzate ovvero, se i beni sono stati posseduti per un periodo non inferiore a tre anni (o per i beni che costituiscono immobilizzazioni finanziarie diverse da quelle di cui all’art. 87 del TUIR, se sono iscritti come tali negli ultimi tre bilanci), ridotto ad un anno per le società sportive professionistiche, a scelta del contribuente, in quote costanti nel periodo d’imposta stesso e nei successivi, ma non oltre il quarto.

Per le società sportive professionistiche, le plusvalenze realizzate concorrono a formare il reddito in quote costanti nel periodo d’imposta stesso e nei successivi, ma non oltre il quarto, con periodo di possesso minimo di due anni secondo il primo periodo dell’art. 86, comma 4, del TUIR (come previsto dalla lettera a), comma 1, dell’art. 33 del decreto-legge 22 giugno 2023, n. 75; le plusvalenze realizzate mediante cessione dei diritti all’utilizzo esclusivo della prestazione dell’atleta per le società sportive professionistiche concorrono a formare il reddito in quote costanti nei limiti della parte proporzionalmente corrispondente al corrispettivo eventualmente conseguito in denaro, la residua parte della plusvalenza concorre a formare il reddito nell’esercizio in cui è stata realizzata. In deroga all’articolo 3 della legge 27 luglio 2000, n. 212, le predette disposizioni si applicano ai contratti stipulati a decorrere dalla data di entrata in vigore del decreto-legge n. 75 del 2023.

Il medesimo trattamento si applica, ai sensi dell’art. 88, comma 2, del TUIR, alle sopravvenienze attive costituite dalle indennità di cui alla lett. b) del comma 1, dell’art. 86 del TUIR, conseguite per un ammontare superiore a quello che ha concorso a formare il reddito in precedenti esercizi, che devono essere indicate nel rigo RF7, colonna 2, comprensive dell’importo indicato in colonna 1.

La scelta per la rateazione e per il numero di quote costanti va effettuata nella dichiarazione relativa al pe- riodo di imposta in cui le plusvalenze sono state realizzate o le sopravvenienze attive sono state conseguite, compilando il prospetto delle “Plusvalenze e delle sopravvenienze attive” contenuto nel quadro RS.

In tal caso, occorre apportare una variazione in diminuzione, da indicare nel rigo RF34, colonna 1 e/o 2, per l’intero ammontare delle plusvalenze patrimoniali (indicate nel rigo RS126, colonna 1 e colonna 2) e delle sopravvenienze attive (indicate nel rigo RS126, colonna 3) da rateizzare del predetto prospetto e una varia- zione in aumento, da indicare nel rigo RF7, colonna 2, per l’ammontare della quota costante evidenziata nel rigo RS127 del prospetto stesso. Nello stesso rigo RF7 va indicata anche la somma delle quote costanti, imputabili al reddito dell’esercizio, delle plusvalenze realizzate e delle sopravvenienze attive conseguite oggetto di rateazione in precedenti periodi d’imposta”.

Quadro RF – Determinazione del reddito di impresa

Variazioni in diminuzione – Reddito di attività trasferite nel territorio dello Stato.

Nel quadro RF (rigo RF50) è stata prevista la non concorrenza alla formazione del reddito del 50 per cento dei redditi derivanti da attività di impresa trasferite nel territorio dello Stato da un Paese estero non appartenente all’Unione europea o allo Spazio economico europeo (art. 6 del decreto legislativo 27 dicembre 2023, n. 209 in www.pianetafiscale.it – Area riservata agli abbonati).

Quadro OP- Comunicazioni per i regimi opzionali

Sezione V – opzione per il regime SIIQ e SIINQ

Nel quadro OP è stata prevista un’apposita sezione al fine di poter esercitare l’opzione per il regime fiscale speciale denominato SIIQ e SIINQ per le società per azioni che svolgono in via prevalente l’attività di locazione immobiliare (art. 15, comma 3, del decreto legislativo 8 gennaio 2024, n. 1 in www.pianetafiscale.it – Area riservata agli abbonati).

Quadri RQ e RM

Rivalutazione del valore dei terreni e delle partecipazioni

I quadri RQ e RM sono stati aggiornati al fine di consentire al contribuente l’applicazione delle disposizioni degli articoli 5 e 7 della legge 28 dicembre 2001, n. 448, finalizzati alla rideterminazione dei valori di acquisto delle partecipazioni negoziate e non negoziate in mercati regolamentati o in sistemi multilaterali di negoziazione e dei terreni edificabili e con destinazione agricola, posseduti alla data del 1° gennaio 2024. Sui predetti valori è dovuta un’imposta sostitutiva delle imposte sui redditi nella misura del 16 per cento (art. 1, commi 52 e 53, della legge 30 dicembre 2023, n. 213 in “Finanza & Fisco” n. 40/2023, pag. 2454).

Quadro RM e FC

Soggetti controllati non residenti (CFC)

Nel quadro RM e nel quadro FC è stata prevista la gestione dell’imposta sostitutiva delle imposte sui redditi pari al 15 per cento dell’utile contabile netto dell’esercizio in caso di opzione esercitabile dal soggetto controllante con riferimento ai soggetti controllati non residenti applicabile in alternativa a quanto previsto al comma 4, lett. a), dell’art. 167 del TUIR (art. 167, comma 4-ter, del TUIR, come modificato dall’art. 3 del decreto legislativo 27 dicembre 2023, n. 209 in www.pianetafiscale.it – Area riservata agli abbonati).