On-line il fac simile dell’Agenzia delle entrate per l’adesione ai verbali di constatazione, emessi dal 30 aprile 2024, entro 30 giorni dalla relativa consegna, con la riduzione delle sanzioni alla metà di quelle previste nel caso di adesione ordinaria. In pratica, pari ad un sesto del minimo.

Di seguito, un breve guida all’utilizzo del “nuovo” istituto definitorio.

L’articolo 1 del Decreto Legislativo 12 febbraio 2024, n. 13 con la lettera d) del comma 1, ha introdotto la possibilità per il contribuente (nuovo articolo 5-quater del decreto legislativo 19 giugno 1997, n. 218, rubricato: Adesione ai verbali di constatazione) di aderire alle risultanze dei PVC, emessi dal 30 aprile 2024, redatti ai sensi dell’articolo 24 della legge 7 gennaio 1929, n. 4, entro 30 giorni dalla relativa consegna, con la riduzione delle sanzioni alla metà di quelle previste nel caso di adesione ordinaria. In pratica, pari ad un sesto del minimo.

L’adesione del contribuente è strutturata con due distinti percorsi, differenziati a seconda che l’adesione stessa avvenga senza condizioni ovvero sia condizionata dalla rimozione di errori manifesti.

Il pagamento di quanto dovuto dovrà avvenire nelle forme previste dal successivo art. 8 del D.Lgs. n. 218 del 1997 (e cioè entro 20 giorni dalla definizione prevista dal comma 1 del citato art. 8). Le somme dovute possono essere versate anche ratealmente in un massimo di otto rate trimestrali di pari importo o in un massimo di sedici rate trimestrali se le somme dovute superano i cinquantamila euro. L’importo della prima rata è versato entro il termine di 20 giorni indicato nel richiamato comma 1 dell’art. 8. Le rate successive alla prima devono essere versate entro l’ultimo giorno di ciascun trimestre. Sull’importo delle rate successive alla prima sono dovuti gli interessi al saggio legale calcolati dal giorno successivo alla data di notifica dell’atto di definizione.

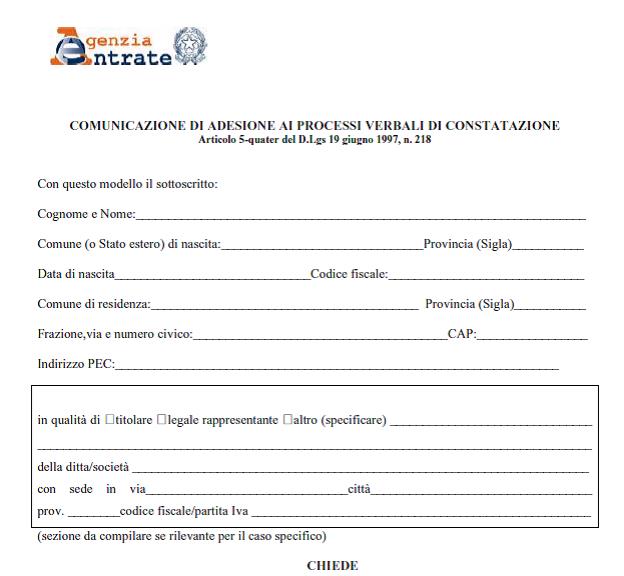

Ai fini dell’adesione il contribuente deve presentare, entro il trentesimo giorno successivo a quello della consegna del processo verbale di constatazione, una comunicazione all’Ufficio dell’Agenzia delle entrate territorialmente competente per il periodo d’imposta oggetto di definizione indicato nel verbale, nonché all’Organo verificatore (l’Ufficio dell’ente che ha redatto il verbale).

Nel caso in cui il processo verbale si riferisca a più annualità d’imposta (o a più imposte), la cui competenza è di diversi Uffici dell’Agenzia delle entrate, il contribuente deve inviare la comunicazione a tutti gli uffici competenti per le annualità interessate.

La comunicazione, (vedi, fac simile) va consegnata o inviata agli Uffici competenti e agli Organi verificatori. Gli indirizzi Pec degli uffici e dei nuclei operativi possono essere reperiti nei siti web dell’Agenzia delle entrate e della Guardia di finanza.

Nella comunicazione devono essere indicati i seguenti elementi:

- il soggetto verificato con i relativi dati anagrafici e recapiti presso cui ricevere eventuali comunicazioni;

- la data di consegna del processo verbale di constatazione oggetto dell’adesione;

- gli uffici e l’organo verificatore destinatari della comunicazione;

- tutti i periodi di imposta oggetto di rilievo nel processo verbale oggetto di adesione;

- nel caso di comunicazione di adesione condizionata (vedi, infra) l’indicazione puntuale e motivata degli errori manifesti presenti nel PVC di cui si chiede la rimozione;

- la sottoscrizione della comunicazione.

Il contribuente può optare per l’adesione al processo verbale di constatazione presentando via PEC, oppure in Ufficio, o per raccomandata A/R (allegando copia del documento di riconoscimento) la suddetta comunicazione senza condizioni oppure condizionandola alla rimozione degli errori manifesti.

Nel caso di adesione “condizionata” ai sensi del comma 1, lettera b), dell’articolo 5-quater D.Lgs. n. 218 del 1997, l’organo che ha redatto il verbale, nei dieci giorni successivi alla comunicazione, può correggere gli errori indicati dal contribuente mediante aggiornamento del verbale, informandone immediatamente il contribuente e il competente ufficio dell’Agenzia delle entrate. In pratica, l’organo verificatore, entro 10 giorni dalla data di ricezione della comunicazione, può correggere tali errori mediante aggiornamento del verbale, inviando al contribuente (al recapito indicato nella comunicazione) e all’indirizzo PEC del competente ufficio dell’Agenzia una comunicazione in cui sono indicati i motivi dell’accoglimento e la correzione dell’errore manifesto.

Nel caso di “adesione non condizionata”, entro i 60 giorni successivi alla comunicazione del contribuente, il competente Ufficio dell’Agenzia delle entrate notifica l’atto di definizione dell’accertamento parziale recante le indicazioni previste dall’articolo 7 D.Lgs. n. 218 del 1997.

Nel caso di “adesione condizionata” il predetto termine decorre dalla comunicazione effettuata all’Agenzia delle entrate da parte dell’organo che ha redatto il verbale. In pratica, i 60 giorni per la notifica dell’atto di definizione decorrono dalla data di comunicazione con la quale l’organo verificatore informa il competente ufficio dell’Agenzia delle entrate di aver provveduto all’aggiornamento del verbale oggetto di definizione.

In caso di mancato recepimento della correzione dei rilievi da parte dell’organo che ha emesso il PVC, al contribuente è comunque attribuita la possibilità di aderire, senza condizioni, alla totalità dei rilievi definibili constatati nel PVC, presentando una nuova comunicazione, purché non siano ancora decorsi i 30 giorni dalla data di consegna del verbale.

Come anticipato, entro ulteriori 20 giorni dalla ricezione dell’atto di definizione il contribuente deve versare quanto dovuto, con le stesse modalità previste per l’accertamento con adesione, ovvero:

- in unica soluzione;

- in 8 rate trimestrali oppure in sedici rate trimestrali in caso di importi superiori a euro 50.000, con prima rata versata sempre entro i 20 giorni dalla notifica,

utilizzando i dati presenti nel del modello F24 o F23 allegato all’atto di definizione notificato.

Per effetto del nuovo comma 2-bis dell’articolo 8 D.Lgs. n. 218 del 1997, qualora l’adesione riguardi violazioni inerenti crediti di imposta e agevolativi indebitamente utilizzati in compensazione ai sensi dell’articolo 17 del D.Lgs. n. 241/1997, non è possibile avvalersi della rateazione; in tal caso il versamento delle somme dovute deve avvenire necessariamente in unica soluzione e senza possibilità di compensazione ai sensi del citato articolo 17 del D.Lgs. n. 241/1997.

In caso di mancato pagamento nei termini delle somme dovute nell’atto di definizione, il competente ufficio dell’Agenzia provvede all’iscrizione a ruolo delle stesse.

Nella disposizione è specificato che fino alla comunicazione dell’atto di adesione e comunque non oltre la scadenza del trentesimo giorno dalla consegna del verbale di constatazione, i termini per l’accertamento restano sospesi. In pratica, opera una sospensione dei termini dell’accertamento per 30 giorni, per consentire l’adesione del contribuente.

Come detto, l’adesione deve riguardare il contenuto integrale del PVC, ma può essere “condizionata” alla rimozione da parte dell’Amministrazione finanziaria degli «errori manifesti», che l’organo che ha redatto il verbale può correggere entro dieci giorni. Pertanto, l’adesione deve necessariamente riguardare tutte le violazioni sostanziali e quelle relative agli obblighi contabili ad esse prodromiche (ossia quelle funzionali all’evasione del tributo cui le violazioni sostanziali si riferiscono) constatate nel processo verbale e tutti i periodi di imposta. Inoltre, qualora il processo verbale riguardi più periodi d’imposta, non può essere scelto il periodo o i periodi d’imposta da definire, ma la definizione deve riguardare la totalità dei periodi d’imposta e delle violazioni definibili constatate nel processo verbale.

In caso di pluralità di periodi di imposta non è possibile presentare una istanza condizionata per alcune annualità e non condizionata per altre. Considerato che l’adesione deve riguardare il contenuto “integrale” del verbale, nel caso in cui il contribuente intenda richiedere la rimozione di errori manifesti per un solo periodo di imposta dei molteplici presenti nel verbale, dovrà presentare una sola istanza condizionata relativa a tutti i periodi di imposta regolarizzabili (compresi quelli per cui non è richiesta la rimozione di errori manifesti), con la conseguenza che il mancato accoglimento della richiesta di rimozione degli errori manifesti (relativi ai rilievi inerenti un solo periodo di imposta) determinerà la mancata adesione al verbale per tutti i periodi di imposta presenti nel verbale e indicati nell’istanza condizionata.

Pertanto, se i rilievi contenuti nella sua interezza nel PVC si ritengono infondati, si può optare per il ravvedimento di solo alcuni rilievi ritenuti fondati (con riduzione delle sanzioni ad un quinto del minimo essendosi in presenza del PVC ex D.Lgs. 472/97, art. 13, comma 1, lett. b-quater) e l’attesa del residuale accertamento sugli altri rilievi, rispetto ai quali potrà decidersi di ricorrere ovvero di utilizzare altri istituti definitori. Si ricorda a tal proposito che la citata lettera b-quater) prevede sanzioni ad un quinto del minimo se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene dopo la constatazione della violazione ai sensi dell’articolo 24 della legge 7 gennaio 1929, n. 4, salvo che la violazione non rientri tra quelle indicate negli articoli 6, comma 2-bis, limitatamente all’ipotesi di omessa memorizzazione ovvero di memorizzazione con dati incompleti o non veritieri, o 11, comma 5, del Decreto Legislativo 18 dicembre 1997, n. 471.

La norma ricalca, nel contenuto, un analogo istituto definitorio disposto dall’abrogato art. 5-bis del medesimo D.Lgs. n. 218 del 1997 (inserito dall’art. 83, comma 18, D.L. 25 giugno 2008, n. 112, convertito, con modificazioni, dalla L. 6 agosto 2008, n. 133, abrogato dall’art. 1, comma 637, lett. c), n. 2), L. 23 dicembre 2014, n. 190, a decorrere dal 1° gennaio 2015), da cui si differenzia sotto il profilo dell’ambito applicativo, che ora interessa i PVC di ogni genere, e non solo quelli che consentono «l’emissione di accertamenti parziali previsti dall’articolo 41-bis del Decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e dall’articolo 54, quarto comma, del Decreto del Presidente della Repubblica 26 ottobre 1972, n. 633».

Inoltre, nel nuovo istituto è prevista l’adesione condizionata ed è applicabile ai comparti impositivi delle altre imposte indirette diverse dall’IVA: ad esempio, imposta di registro o le imposte ipocatastali. (Cfr. il richiamo dell’articolo 3, comma 3, del D.Lgs. n. 218 del 1997).

Quindi è possibile definire le violazioni in materia di:

- IRPEF e IRES e relative ritenute e addizionali

- Imposte sostitutive

- IVA

- IRAP

- IVIE

- IVAFE

- Imposta di registro

- Imposta ipotecaria/catastale

- Imposte sulle successioni e donazioni

- Imposta sulle assicurazioni

- Crediti di imposta e agevolativi

- Contributi previdenziali determinati in base alle dichiarazione dei redditi.

In conformità, al disposto dell’art. 2, comma 5, del decreto legislativo n. 218 del 1997, sui contributi previdenziali oggetto di definizione non dovrebbero essere applicate sanzioni ed interessi.

Quanto al perfezionamento dell’adesione, in analogia con la “vecchia” disciplina dell’adesione ai PVC si può affermare che questo si configura, indipendentemente dal successivo pagamento delle somme dovute, con la notifica al contribuente dell’atto di definizione. (Vedi, in quanto compatibili, gli orientamenti elaborati dall’Agenzia delle entrate in relazione a quella previgente con la circolare del 17 settembre 2008, n. 55/E — in “Finanza & Fisco” n. 33/2008, pag. 2974).

Si evidenzia che l’introduzione dell’art. 5-quater nel D.Lgs. 218/97 concede solo con un intervallo di 30 giorni per l’adesione al PVC. Mentre, il nuovo art. 6-bis dello Statuto, da una parte generalizza il principio del contraddittorio, dall’altra posticipa la sua instaurazione dal momento della redazione del PVC a quello della comunicazione dello schema di atto impositivo. Ne deriva che il diritto al contraddittorio può risultare indebolito in contrapposizione al preciso principio di delega che espressamente dispone l’«estensione del livello di maggior tutela previsto dall’articolo 12, comma 7, della citata legge n. 212 del 2000» (Così, art. 17, comma 1, lett. b), n. 4, della legge delega); la facoltà di presentare controdeduzioni allo schema di atto ex comma 3, art. 6-bis della legge 27 luglio 2000, n. 212 è sicuramente meno efficace del contraddittorio anticipato, previsto dall’abrogato art. 12, comma 7, del medesimo Statuto dei diritti del contribuente.

Ipotesi particolari di definizione

Alcune precisazioni si rendono necessarie con riferimento alle ipotesi in cui il processo verbale di constatazione riguardi contribuenti che, per espresse disposizioni di legge, non hanno la qualità di soggetti d’imposta per tutti i tributi che possono formare oggetto di definizione.

Come precisa l’Agenzia della entrate nella sezione del proprio sito dedicata all’adesione al processo verbale di constatazione, l’istituto definitorio si perfeziona con la notifica dell’atto di definizione, prescindendo dal pagamento dell’intero o della prima rata entro i termini precedentemente enunciati.

Con riferimento ai soggetti “trasparenti” (società di persone, Srl trasparenti, Trust, ecc), l’eventuale definizione dei soci/beneficiari è successiva alla definizione della società/trust, non potendo il socio/beneficiario definire la propria posizione sulla base di un verbale non definito dalla società partecipata o dal trust.

In presenza di un maggior reddito constatato nel processo verbale consegnato alla società partecipata/trust, a seguito di richiesta di adesione e conseguente notifica dell’atto di definizione alla stessa, l’ufficio provvederà ad inviare ai soci/beneficiari una richiesta di adesione in merito al reddito ad essi attribuibile.

I soci/beneficiari possono definire la propria posizione previo invio della comunicazione di adesione entro i 30 giorni successivi alla notifica dell’atto di definizione (con versamento da effettuare entro ulteriori 20 giorni, in unica soluzione o a rate) o rinunciarvi attendendo l’accertamento parziale dell’ufficio per la quota di reddito ed essi imputabile.

Per quanto concerne i soggetti in regime di consolidato, la comunicazione può essere presentata sia dalla consolidata sia dalla consolidante; ai sensi dell’articolo 121, comma 1, lettera c), del TUIR, è onere della consolidata nei cui confronti è stato redatto un processo verbale di constatazione contenente rilievi accertabili con l’atto unico, portare a conoscenza della consolidante l’avvenuta consegna dello stesso.

La comunicazione va presentata oltre che all’organo verificatore, all’ufficio dell’Agenzia competente nei confronti della consolidata. Il modello deve essere sottoscritto dal legale rappresentante della società che lo presenta (consolidata o consolidante).

L’Ufficio dell’Agenzia delle entrate notifica l’atto di definizione dell’accertamento parziale sia alla consolidata che alla consolidante; la consolidata o la consolidante procederanno al pagamento nei modi e nei termini sopra indicati.

Gli uffici forniscono l’assistenza richiesta dal contribuente per avvalersi correttamente della definizione agevolata.

Istanza di scomputo delle perdite

Qualora i contribuenti intendano avvalersi della facoltà di chiedere che siano computate in diminuzione dai maggiori imponibili le perdite, trasmettono in via telematica il Modello IPEC e/o Modello IPEA, contestualmente alla presentazione della comunicazione di adesione al verbale.