2024

ACCERTAMENTI E CONTROLLI

Definizione agevolata dei processi verbali di constatazione

IN EVIDENZA

PACE FISCALE

Prosegue anche per il 2024 il periodo di sperimentazione della precompilata Iva, elaborata grazie ai dati acquisiti con le fatture elettroniche, con le comunicazioni delle operazioni transfrontaliere e con i dati dei corrispettivi telematici. Lo stabilisce un provvedimento (del 19 gennaio 2024, prot. n. 11806/2024) firmato oggi dal direttore dell’Agenzia delle Entrate, Ernesto Maria Ruffini.

Sperimentazione anche per quest’anno

Lo scopo dell’estensione al 2024 è di consolidare e arricchire i dati precompilati della platea dei contribuenti, imprese e professionisti, già individuata e che riguarda circa 2,4 milioni di soggetti Iva. Inoltre, recependo anche le richieste provenienti dalle associazioni di categoria, il provvedimento amplia la gamma dei servizi web a favore degli operatori economici e dei loro intermediari.

Si ampliano i servizi

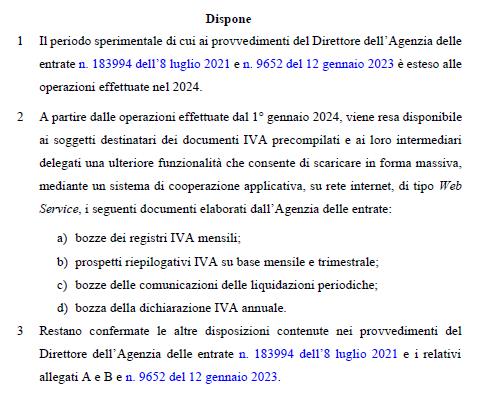

A partire dalle operazioni effettuate dal 1° gennaio 2024 vengono previsti nuovi servizi per i titolari di partita Iva. In particolare, i destinatari dei documenti IVA precompilati e i loro intermediari potranno scaricare in forma massiva mediante un sistema di cooperazione applicativa su rete internet le bozze dei registri Iva mensili; i prospetti riepilogativi su base mensile e trimestrale; le bozze delle comunicazioni delle liquidazioni periodiche; la bozza della dichiarazione Iva annuale. (Così, comunicato stampa Agenzia delle entrate 19 gennaio 2024)

Link al provvedimento del Direttore dell’Agenzia delle entrate del 19 gennaio 2024, prot. n. 11806/2024, recante: «Predisposizione, da parte dell’Agenzia delle entrate, delle bozze dei registri IVA, delle liquidazioni periodiche dell’IVA e della dichiarazione annuale dell’IVA di cui all’articolo 4 del decreto legislativo 5 agosto 2015, n. 127. Ulteriore estensione del periodo sperimentale stabilito con il provvedimento del Direttore dell’Agenzia delle entrate n. 183994 dell’8 luglio 2021», pubblicato il 19.01.2024 su www.agenziaentrate.it ai sensi dell’art. 1, comma 361, della legge 24 dicembre 2007, n. 244

I Provvedimenti dell’Agenzia delle entrate richiamati dal provvedimento del 19 gennaio 2024, prot. n. 11806/2024:

Provvedimento del Direttore dell’Agenzia delle entrate dell’8 luglio 2021, prot. n. 183994/2021: «Modalità di attuazione dell’articolo 4 del decreto legislativo 5 agosto 2015, n. 127, riguardante la predisposizione, da parte dell’Agenzia delle entrate, delle bozze dei registri IVA, delle liquidazioni periodiche dell’IVA e della dichiarazione annuale dell’IVA», pubblicato l’8.07.2021 su www.agenziaentrate.it ai sensi dell’art. 1, comma 361, della legge 24 dicembre 2007, n. 244

Provvedimento del Direttore dell’Agenzia delle entrate del 24 novembre 2022, prot. n. 433608/2022: «Regole tecniche per l’emissione e la ricezione delle fatture elettroniche per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti o stabiliti nel territorio dello Stato e per le relative variazioni, utilizzando il Sistema di Interscambio, nonché per la trasmissione telematica dei dati delle operazioni di cessione di beni e prestazioni di servizi transfrontaliere e per l’attuazione delle ulteriori disposizioni di cui all’articolo 1 del decreto legislativo 5 agosto 2015, n. 127»

Estensione del periodo sperimentale e della platea di riferimento

Provvedimento del Direttore dell’Agenzia delle entrate del 12 gennaio 2023, prot. n. 9652/2023, recante: «Predisposizione, da parte dell’Agenzia delle entrate, delle bozze dei registri IVA, delle liquidazioni periodiche dell’IVA e della dichiarazione annuale dell’IVA di cui all’articolo 4 del decreto legislativo 5 agosto 2015, n. 127. Estensione del periodo sperimentale e della platea di riferimento e modifiche al provvedimento del Direttore dell’Agenzia delle entrate n. 183994 dell’8 luglio 2021», pubblicato il 12.01.2023 su www.agenziaentrate.it ai sensi dell’art. 1, comma 361, della legge 24 dicembre 2007, n. 244