2024

CNDCEC

Codice delle sanzioni disciplinari aggiornato al 17 aprile 2024 e in vigore da 18 aprile

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI

Disciplina in materia di equo compenso delle prestazioni professionali.

IN EVIDENZA

PROFESSIONISTI

RAGIONIERI COMMERCIALISTI E GLI ESPERTI CONTABILI

Con provvedimento del Direttore dell’Agenzia delle entrate del 3 dicembre 2021, prot. n. 345838, approvato ai sensi dell’articolo 5, comma 11, del decreto-legge 22 marzo 2021, n. 41, convertito, con modificazioni, dalla legge 21 maggio 2021, n. 69, cd. D.L. “Sostegni”, al fine di consentire l’accesso alla definizione anche a quei soggetti che, ai fini delle imposte sui redditi, hanno un periodo d’imposta non coincidente con l’anno solare, disposto che le dichiarazioni dei redditi da prendere a riferimento per confrontare l’ammontare dei ricavi e compensi sono quelle relative ai periodi d’imposta in corso al 31 dicembre 2019 e al 31 dicembre 2020. Inoltre, al fine di preservare l’omogeneità dei valori da porre a confronto, previsto di considerare l’ammontare dei ricavi e compensi relativi ai periodi d’imposta 2019 e 2020 anche nel particolare caso in cui il contribuente risulti non tenuto alla presentazione della dichiarazione IVA per uno solo dei due periodi.

Nel dettaglio, il provvedimento chiarisce che «i soggetti con partita IVA attiva alla data del 23 marzo 2021, non tenuti alla presentazione della dichiarazione annuale dell’imposta sul valore aggiunto per uno o entrambi i periodi d’imposta 2019 e 2020, accedono alla definizione (…) a condizione che abbiano subìto una riduzione maggiore del 30 per cento dell’ammontare dei ricavi e compensi relativi al periodo d’imposta in corso al 31 dicembre 2020 rispetto all’ammontare dei ricavi e compensi relativi al periodo d’imposta in corso al 31 dicembre 2019, come risultanti dalle dichiarazioni dei redditi presentate per i due periodi».

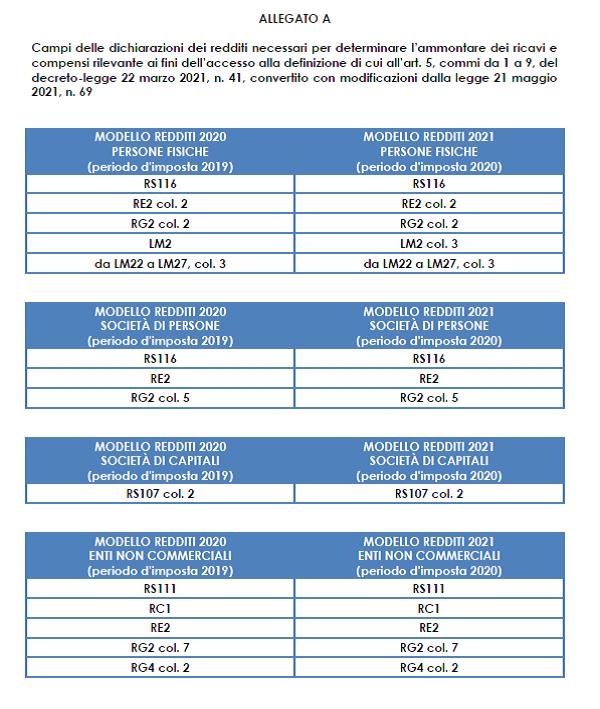

Nello stesso provvedimento l’Agenzia delle Entrate “per garantire la massima trasparenza”, in allegato (A) individua i campi delle dichiarazioni dei redditi relative ai periodi d’imposta 2019 e 2020 necessari per ricostruire l’ammontare dei ricavi e compensi relativi alle due annualità.

Infine, allo scopo di concedere ai contribuenti destinatari delle proposte di definizione agevolata un congruo lasso di tempo per compilare e inviare l’autodichiarazione prevista dall’art. 1, commi 14 e 15, del D.L. “Sostegni”, si dispone la modifica del punto 2.2 del provvedimento del Direttore dell’Agenzia delle Entrate prot. 275852 del 18 ottobre 2021, prevedendo che la predetta autodichiarazione debba essere presentata entro 60 giorni dall’approvazione del relativo modello (che avverrà con successivo provvedimento direttoriale) ovvero, se il termine è più favorevole, entro 60 giorni dal pagamento dell’intero importo o della prima rata delle somme richieste con la comunicazione degli esiti oggetto di definizione agevolata.

Link al testo del provvedimento del Direttore dell’Agenzia delle entrate del 3 dicembre 2021, prot. n. 345838: «Definizione agevolata delle somme dovute a seguito del controllo automatizzato delle dichiarazioni. Ulteriori disposizioni attuative dell’articolo 5, commi da 1 a 9, del decreto-legge 22 marzo 2021, n. 41, convertito con modificazioni dalla legge 21 maggio 2021, n. 69. Modifiche al provvedimento del Direttore dell’Agenzia delle Entrate prot. n. 275852 del 18 ottobre 2021», pubblicato il 03.12.2021 su www.agenziaentrate.it ai sensi dell’art. 1, comma 361, della legge 24 dicembre 2007, n. 244

Per saperne di più:

Provvedimento del Direttore dell’Agenzia delle entrate del 18 ottobre 2021, prot. n. 275852/2021: «Definizione agevolata delle somme dovute a seguito del controllo automatizzato delle dichiarazioni. Disposizioni attuative dell’articolo 5, commi da 1 a 9, del decreto-legge 22 marzo 2021, n. 41, convertito con modificazioni dalla legge 21 maggio 2021, n. 69»