2025

AI Pro - Assistenti virtuali ad alta specializzazione

CNDCEC

Codice delle sanzioni disciplinari aggiornato al 17 aprile 2024 e in vigore da 18 aprile

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI

Deontologia professionale commercialisti

IN EVIDENZA

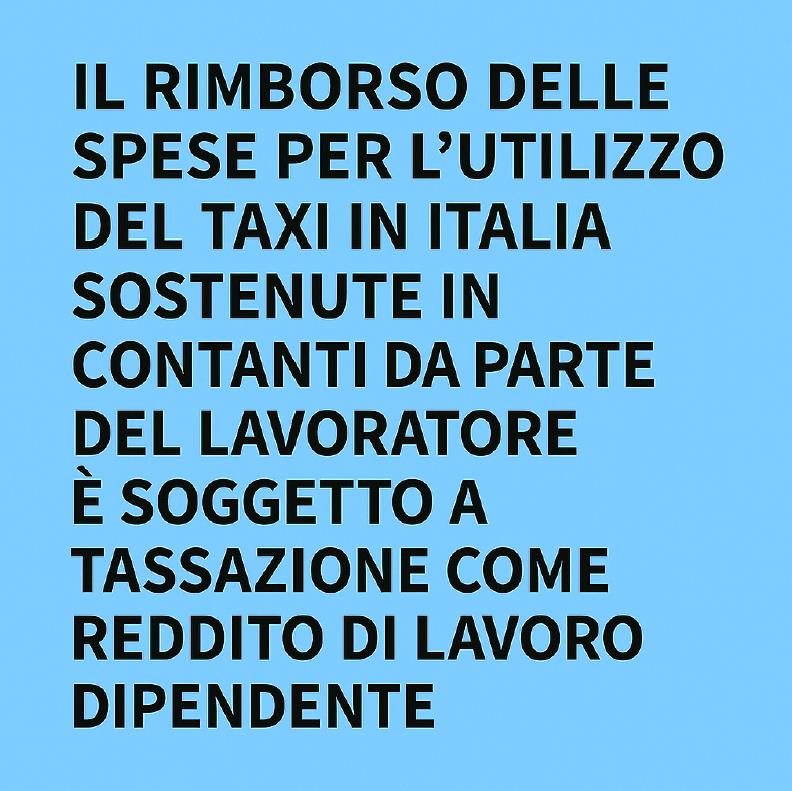

Con risposta ad interpello n. 302 del 4 dicembre 2025 l’Agenzia delle Entrate ha chiarito che, per i rimborsi di spese sostenute in Italia dai lavoratori dipendenti – in particolare per vitto, alloggio, viaggio e trasporto effettuati tramite taxi o NCC – la non imponibilità IRPEF è subordinata alla tracciabilità del pagamento (bonifico, carta o altri strumenti ex art. 23, D.Lgs. n. 241/1997). In mancanza di tracciabilità, il rimborso rientra nel reddito di lavoro dipendente ed è assoggettato a ritenuta.

Il caso nasce dal quesito di un datore di lavoro chiamato a rimborsare una dipendente per corse taxi effettuate durante missioni; per le tratte svolte sul territorio nazionale l’esborso è avvenuto in contanti. L’Agenzia richiama il principio di onnicomprensività del reddito (art. 51, comma 1, TUIR) e la disciplina delle trasferte (comma 5), sottolineando che l’ultimo periodo del comma 5 introduce una condizione specifica: i rimborsi delle spese sostenute nel territorio dello Stato per vitto, alloggio, viaggio e trasporto tramite autoservizi pubblici non di linea (taxi/NCC) non concorrono al reddito solo se i pagamenti sono stati eseguiti con strumenti tracciabili.

Applicando la regola al caso concreto, poiché il pagamento delle corse in taxi in Italia è avvenuto in contanti, il rimborso concorre al reddito della dipendente e il sostituto d’imposta deve operare la ritenuta all’aliquota IRPEF marginale (ex art. 29, D.P.R. n. 600/1973).

La Risposta lo afferma espressamente, ribadendo l’operatività della condizione di tracciabilità come presupposto di esclusione da imponibile.

Link al testo della risposta ad interpello – Agenzia delle Entrate – n. 302 del 4 dicembre 2025, con oggetto: IMPOSTE SUI REDDITI – Reddito di lavoro dipendente – Determinazione del reddito di lavoro dipendente – Rimborsi di spese per vitto, alloggio, viaggio e trasporto, effettuati mediante autoservizi pubblici non di linea (servizio di taxi e servizio di noleggio con conducente), sostenute nel territorio nazionale – Rimborso di corse taxi pagate in contanti dal dipendente – Obbligo di tracciabilità – Imponibilità con pagamento non tracciato con assoggettamento a ritenuta con l’aliquota IRPEF marginale ex art. 29, D.P.R. n, 600/1973 – Non imponibilità IRPEF subordinata al pagamento con strumenti tracciabili – Affermazione – Art. 51 del D.P.R. 22/12/1986, n. 917