Iscritti alla gestione artigiani e alla gestione degli esercenti attività commerciali: la misura delle aliquote contributive in vigore per l’anno 2024

Con circolare n. 33 del 7 febbraio 2024, l’Inps riepiloga gli importi dei contributi dovuti per il 2024 dagli iscritti alla Gestione Artigiani e alla Gestione Commercianti.

Nel documento, inoltre, resi noti:

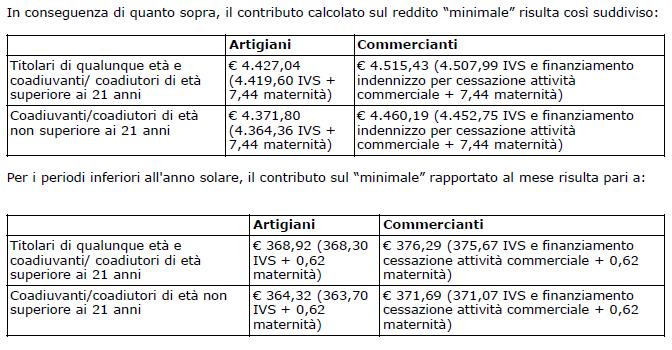

- il reddito minimo annuo da prendere in considerazione ai fini del calcolo del contributo IVS dovuto dagli artigiani e dagli esercenti attività commerciali (pari a 18.415,00 euro);

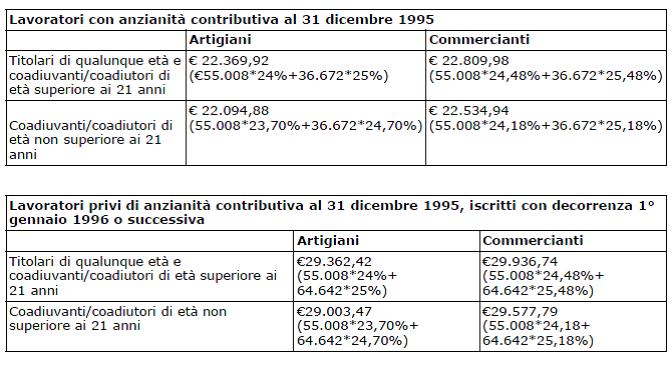

- il massimale di reddito annuo entro il quale sono dovuti i contributi IVS (pari a 91.680,00 euro). Per i lavoratori privi di anzianità contributiva al 31 dicembre 1995, iscritti con decorrenza dal 1° gennaio 1996 o successiva, pari, per il 2024, a 119.650,00 euro: tale massimale non è frazionabile in ragione mensile).

Di conseguenza, il contributo previdenziale massimo dovuto per l’IVS risulta come segue:

La circolare ricorda che i soggetti contribuenti forfetari che hanno, intrapreso nel 2023 una nuova attività d’impresa per la quale intendono beneficiare nel 2024 del regime agevolato (riduzione contributiva del 35%), devono comunicare la propria adesione entro il termine perentorio del 28 febbraio 2024, come previsto dal comma 83 dell’articolo 1 della legge n. 190/2014.

I soggetti, infine, che intraprendono una nuova attività nel 2024, per la quale intendono aderire al regime agevolato, devono comunicare tale volontà con la massima tempestività rispetto alla ricezione del provvedimento d’iscrizione, in modo da consentire all’Inps la corretta e tempestiva predisposizione della tariffazione annuale.

Naturalmente, il regime agevolato facoltativo, si applicherà nel 2024 ai soggetti già beneficiari del regime agevolato fiscale e previdenziale nel 2023 che, ove permangano i requisiti di agevolazione fiscale per l’anno 2024, non abbiano prodotto espressa rinuncia allo stesso.

Termini e modalità di versamento

I contributi Inps devono essere versati, mediante i modelli di pagamento unificato F24, alle scadenze che seguono:

- 16 maggio 2024, 20 agosto 2024, 18 novembre 2024 e 17 febbraio 2025, per il versamento delle quattro rate dei contributi dovuti sul minimale di reddito;

- entro i termini previsti per il pagamento delle imposte sui redditi delle persone fisiche in riferimento ai contributi dovuti sulla quota di reddito eccedente il minimale, a titolo di saldo 2023, primo acconto 2024 e secondo acconto 2024.

I dati e gli importi utili per il pagamento della contribuzione dovuta da artigiani e commercianti sono disponibili, mediante i modelli F24, accedendo al Cassetto previdenziale, sezione “Dati del mod. F24”.

Link al testo della Circolare INPS n. 33 del 7 febbraio 2024, con oggetto: INPS – CONTRIBUTI PREVIDENZIALI – Contributi I.V.S. – Artigiani ed esercenti attività commerciali – Contribuzione per l’anno 2024 – Contribuzione IVS sul minimale di reddito – Contribuzione IVS sul reddito eccedente il minimale – Massimale di reddito annuo imponibile – Contribuzione a saldo – Imprese con collaboratori – Affittacamere e produttori di assicurazione di terzo e quarto gruppo – Regime contributivo agevolato opzionale per i contribuenti soggetti al regime forfetario – Termini e modalità di versamento – Art. 24, comma 22, del D.L. 06/12/2011, n. 201, conv., con mod., dalla L. 22/12/2011, n. 214

La recente prassi in materia:

Circolare INPS – Direzione Centrale Entrate – n. 19 del 10 febbraio 2023: con oggetto: INPS – CONTRIBUTI PREVIDENZIALI -Contributi I.V.S. – Artigiani ed esercenti attività commerciali – Contribuzione per l’anno 2023 – Contribuzione IVS sul minimale di reddito – Contribuzione IVS sul reddito eccedente il minimale – Massimale di reddito annuo imponibile -Contribuzione a saldo – Imprese con collaboratori – Affittacamere e produttori di assicurazione di terzo e quarto gruppo – Regime contributivo agevolato opzionale per i contribuenti soggetti al regime forfetario – Termini e modalità di versamento – Art. 24, comma 22, del D.L. 06/12/2011, n. 201, conv., con mod., dalla L. 22/12/2011, n. 214»

Circolare INPS – Direzione Centrale Entrate n. 22 dell’8 febbraio 2022, con oggetto: INPS – CONTRIBUTI PREVIDENZIALI – Contributi I.V.S. – Artigiani ed esercenti attività commerciali – Contribuzione per l’anno 2022 – Contribuzione IVS sul minimale di reddito – Contribuzione IVS sul reddito eccedente il minimale – Massimale di reddito annuo imponibile – Contribuzione a saldo – Imprese con collaboratori – Affittacamere e produttori di assicurazione di terzo e quarto gruppo – Regime contributivo agevolato opzionale per i contribuenti soggetti al regime forfetario – Termini e modalità di versamento – Art. 24, comma 22, del D.L. 06/12/2011, n. 201, conv., con mod., dalla L. 22/12/2011, n. 214

|

Contributi previdenziali IVS – Reddito imponibile

Circolare INPS – Direzione Centrale Entrate – n. 84 del 10 giugno 2021: «CONTRIBUTI PREVIDENZIALI – Contributi I.V.S. – Artigiani ed esercenti attività commerciali – Imponibile ai fini previdenziali per gli iscritti alle Gestioni degli artigiani e degli esercenti attività commerciali che producono redditi derivanti dalla partecipazione a società di capitali – Art. 3-bis, del D.L. 19/09/1992, n. 384, conv., con mod., nella L. 14/11/1992, n. 438» |

Circolare INPS – Direzione Centrale Entrate n. 17 del 9 febbraio 2021, con oggetto: INPS – CONTRIBUTI PREVIDENZIALI – Contributi I.V.S. – Artigiani ed esercenti attività commerciali – Contribuzione per l’anno 2021 – Contribuzione IVS sul minimale di reddito – Contribuzione IVS sul reddito eccedente il minimale – Massimale di reddito annuo imponibile – Contribuzione a saldo – Imprese con collaboratori – Affittacamere e produttori di assicurazione di terzo e quarto gruppo – Regime contributivo agevolato opzionale per i contribuenti soggetti al regime forfetario – Termini e modalità di versamento – Art. 24, comma 22, del DL 06/12/2011, n. 201, conv., con mod., dalla L 22/12/2011, n. 214

Circolare INPS – Direzione Centrale Entrate n. 28 del 17 febbraio 2020, con oggetto: INPS – CONTRIBUTI PREVIDENZIALI – Contributi I.V.S. – Artigiani ed esercenti attività commerciali – Contribuzione per l’anno 2019 – Contribuzione IVS sul minimale di reddito – Contribuzione IVS sul reddito eccedente il minimale – Massimale di reddito annuo imponibile – Contribuzione a saldo – Imprese con collaboratori – Affittacamere e produttori di assicurazione di terzo e quarto gruppo – Regime contributivo agevolato opzionale per i contribuenti soggetti al regime forfetario – Termini e modalità di versamento – Art. 24, comma 22, del D.L. 06/12/2011, n. 201, conv., con mod., dalla L. 22/12/2011, n. 214

Circolare INPS – Direzione Centrale Entrate – n. 90 del 17 giugno 2019, con oggetto: INPS – CONTRIBUTI PREVIDENZIALI – Contributi I.V.S. – Contributi alla gestione separata lavoratori autonomi – Contributi dovuti dagli iscritti alle gestioni speciali degli artigiani e commercianti sulla quota di reddito eccedente il minimale e dai liberi professionisti iscritti alla gestione separata di cui all’art. 2, comma 26, L. 08/08/1995, n. 335 – Determinazione dei contributi dovuti agli enti previdenziali – Compilazione del quadro “RR” del Redditi 2019 Pf e riscossione dei contributi dovuti a saldo 2018 e in acconto 2019 – Modalità di versamento – Rateizzazione – Compensazioni e istanza di autoconguaglio – Rimborsi – Art. 10, del D.Lgs. 09/07/1997, n. 241

Circolare INPS – Direzione Centrale Entrate e Recupero Credito – n. 27 del 12 febbraio 2018, con oggetto: INPS – CONTRIBUTI PREVIDENZIALI – Contributi I.V.S. – Artigiani ed esercenti attività commerciali – Contribuzione per l’anno 2018 – Contribuzione IVS sul minimale di reddito – Contribuzione IVS sul reddito eccedente il minimale – Massimale di reddito annuo imponibile – Contribuzione a saldo – Imprese con collaboratori – Affittacamere e produttori di assicurazione di terzo e quarto gruppo – Regime contributivo agevolato opzionale per i contribuenti soggetti al regime forfetario – Termini e modalità di versamento – Art. 24, comma 22, del DL 06/12/2011, n. 201, conv., con mod., dalla L 22/12/2011, n. 214

CIR-Inps – Direzione Centrale Entrate – Direzione Centrale Vigilanza – Circolare n. 78 del 14 maggio 2013 – OGGETTO: LAVORO – INPS – CONTRIBUTI PREVIDENZIALI ED ASSISTENZIALI – Contributi I.V.S. – Artigiani ed esercenti attività commerciali – Assicurazione …

MSG-Inps – Messaggio n. 20028 del 5 dicembre 2012, OGGETTO: INPS – CONTRIBUTI PREVIDENZIALI – Gestioni autonome degli artigiani e degli esercenti attività commerciali – Non applicabilità del beneficio della riduzione contributiva al 50%, previsto dall’art. 59, co. 15 della legge n. 449/97, ai lavoratori autonomi già pensionati delle gestioni ex Ipost, ex Inpdap ed ex Enpals che hanno compiuto l’età di 65 anni – Art. 59, comma 15, della L. 27/12/1997, n. 449

CIR-Inps – Direzione Centrale Entrate – Circolare n. 90 del 27 giugno 2012 – OGGETTO: INPS – CONTRIBUTI PREVIDENZIALI – Contributi I.V.S. – Contributi alla gestione separata lavoratori autonomi – Riscossione 2012 dei contributi dovuti …

CIR-Inps – Direzione Centrale Entrate – Circolare n. 14 del 3 febbraio 2012 – OGGETTO: INPS – CONTRIBUTI PREVIDENZIALI – Contributi I.V.S. – Artigiani ed esercenti attività commerciali – Contribuzione per l’anno 2012 …

MSG-Inps – Messaggio n. 12698 del 10 giugno 2011 – OGGETTO: INPS – CONTRIBUTI PREVIDENZIALI – Artigiani ed esercenti attività commerciali – Iscrizione nella gestione IVS – Attività di socio di società – Iscrizione

CIR-Inps – Direzione Centrale Entrate – Circolare n. 34 del 10 febbraio 2011 – OGGETTO : INPS – CONTRIBUTI PREVIDENZIALI – Contributi I.V.S. – Artigiani ed esercenti attività commerciali – Contribuzione per l’anno 2011 – Art. 1, co. 768, L. n. 296/2006

CIR- INPS – Direzione Centrale Entrate – Circolare n. 12 del 22 gennaio 2004, con oggetto: INPS – CONTRIBUTI PREVIDENZIALI – Contributi I.V.S. – Esercenti attività commerciali – Produttori di assicurazione di terzo e quarto gruppo – Iscrizione alla Gestione degli esercenti attività commerciali, con effetto dal 1° gennaio 2004 – Lavoratori sono tenuti a corrispondere i contributi previdenziali applicando le aliquote di legge al reddito effettivamente prodotto, ancorché inferiore al minimale contributivo valevole per la generalità degli assicurati