ATTENZIONE:

gli articoli di questo numero della rivista sono consultabili solo dagli abbonati registrati

“Finanza & Fisco” o il suo rinnovo

(https://www.finanzaefisco.com/abbonamenti/)

Speciale Modulistica 2021

La Certificazione Unica “CU 2021”

I documenti sono integrati dai link alle circolari e risoluzioni richiamate

Certificazione Unica (CU 2021). Brevi note su novità e sanzioni

Con il provvedimento dell’Agenzia delle Entrate 15 gennaio 2021, prot. n. 13088/2021, sono stati approvati i nuovi modelli per la Certificazione Unica “CU 2021”. Nella CU 2021, fanno ingresso il trattamento integrativo e l’ulteriore detrazione per i redditi di lavoro dipendente e assimilati; tra le novità anche la clausola di salvaguardia per l’attribuzione da parte del sostituto del bonus Irpef e del trattamento integrativo in presenza di ammortizzatori sociali e l’attribuzione del premio ai lavoratori dipendenti nel mese di marzo 2020 (cfr. circolare n. 29 del 14 dicembre 2020, con cui l’Agenzia delle entrate ha fornito i chiarimenti di carattere interpretativo e di indirizzo operativo sulla riduzione della pressione fiscale ai titolari di reddito di lavoro dipendente e di taluni redditi assimilati). All’appello ci sono anche le detrazioni per oneri parametrate al reddito e l’indicazione delle somme restituite al netto delle ritenute subite.

Inoltre, in relazione ai dati fiscali da indicare nel prospetto, “certificazione lavoro autonomo, provvigioni e redditi diversi”, aggiunti due nuovi codici da indicare all’interno del punto 6 del prospetto in relazione alle somme da indicare nel successivo punto 7 denominato “Altre somme non soggette a ritenuta”. Si tratta dei codici:

12. nel caso di compensi, non assoggettati a ritenuta d’acconto, corrisposti ai soggetti in regime forfetario di cui all’articolo 1, della L. 190/2014;

13. nel caso di compensi percepiti nel periodo compreso tra il 17 marzo 2020 e il 31 maggio 2020 non assoggettati alle ritenute d’acconto di cui agli articoli 25 e 25-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, da parte del sostituto d’imposta, in base a quanto stabilito dall’articolo 19, comma 1 del decreto-legge n. 23 del 2020.

| Riguardo al codice 13 si ricorda che il richiamato articolo 19, comma 1, del decreto-legge 8 aprile 2020, n. 23, convertito, con modificazioni, dalla legge 5 giugno 2020, n. 40, ha previsto che «Per i soggetti che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato con ricavi o compensi non superiori a euro 400.000 nel periodo di imposta precedente a quello in corso alla data del 17 marzo 2020, i ricavi e i compensi percepiti nel periodo compreso tra il 17 marzo 2020 e il 31 maggio 2020 non sono assoggettati alle ritenute d’acconto di cui agli articoli 25 e 25-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, da parte del sostituto d’imposta, a condizione che nel mese precedente non abbiano sostenuto spese per prestazioni di lavoro dipendente o assimilato. I contribuenti, che si avvalgono della presente opzione, rilasciano un’apposita dichiarazione dalla quale risulti che i ricavi e compensi non sono soggetti a ritenuta ai sensi della presente disposizione e provvedono a versare l’ammontare delle ritenute d’acconto non operate dal sostituto in un’unica soluzione entro il 31 luglio 2020 o mediante rateizzazione fino a un massimo di 5 rate mensili di pari importo a decorrere dal mese di luglio 2020, senza applicazione di sanzioni e interessi». Successivamente, l’articolo 126, comma 2, del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, ha prorogato i termini di ripresa dei versamenti delle suddette ritenute, prevedendo che gli stessi possano essere effettuati in un’unica soluzione entro il 16 settembre 2020, oppure mediante rateizzazione, fino a un massimo di quattro rate mensili di pari importo, con il versamento della prima rata entro il 16 settembre 2020, senza applicazione di sanzioni e interessi. Da ultimo, l’articolo 97 del decreto-legge 14 agosto 2020, n. 104, convertito, con modificazioni, dalla Legge 13 ottobre 2020, n. 126, rubricato «Ulteriore rateizzazione dei versamenti sospesi», al comma 1 ha stabilito che «I versamenti di cui agli articoli 126 e 127 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, possono essere effettuati, senza applicazione di sanzioni e interessi, per un importo pari al 50 per cento delle somme oggetto di sospensione, in un’unica soluzione entro il 16 settembre 2020, o, mediante rateizzazione, fino ad un massimo di quattro rate mensili di pari importo, con il versamento della prima rata entro il 16 settembre 2020. Il versamento del restante 50 per cento delle somme dovute può essere effettuato, senza applicazione di sanzioni e interessi, mediante rateizzazione, fino ad un massimo di ventiquattro rate mensili di pari importo, con il versamento della prima rata entro il 16 gennaio 2021». |

La nuova certificazione è stata approvata in relazione a quanto disposto dall’articolo 4, commi 6-ter e 6-quater, del D.P.R. 22 luglio 1998, n. 322, in base al quale i soggetti indicati nel titolo III del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, che corrispondono somme e valori soggetti a ritenute alla fonte secondo le disposizioni dello stesso titolo, devono rilasciare un’apposita certificazione (CU 2021), unica anche ai fini dei contributi dovuti all’Istituto nazionale per la previdenza sociale (INPS) ed agli altri enti e casse previdenziali individuati con decreto del Ministro dell’Economia e delle Finanze, emanato di concerto con il Ministro del Lavoro e delle Politiche Sociali.

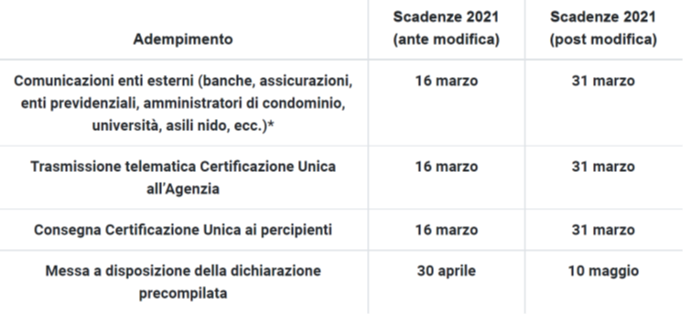

Il citato comma 6-quinquies dell’articolo 4, D.P.R. 322/98, prevede che le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo e ai redditi diversi devono essere trasmesse in via telematica all’Agenzia delle entrate entro il 16 marzo dell’anno successivo a quello in cui le somme e i valori sono stati corrisposti.

| Si precisa che la trasmissione telematica delle certificazioni uniche contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione dei redditi precompilata può avvenire entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), ossia entro il 31 ottobre 2021. (Cfr. terzo periodo del comma 6-quinquies, art. 4 del D.P.R. 322/98) |

È data facoltà ai sostituti d’imposta di suddividere il flusso telematico inviando, oltre il frontespizio ed eventualmente il quadro CT, le certificazioni dati lavoro dipendente e assimilati separatamente dalle certificazioni dati lavoro autonomo, provvigioni e redditi diversi. È possibile effettuare flussi telematici distinti anche nel caso di invio di sole certificazioni dati lavoro dipendente, qualora questo risulti più agevole per il sostituto.

Il modello di Certificazione Unica oltre ad essere trasmesso in via telematica all’Agenzia delle entrate entro il 16 marzo dovrà essere consegnato ai percipienti entro il 16 marzo ai sensi del comma 6-quater dell’articolo 4, D.P.R. 22 luglio 1998, n. 322.

La Certificazione unica va rilasciata al percettore delle somme, utilizzando il modello “sintetico” entro il 16 marzo, sempre entro il 16 marzo, deve essere effettuata in via telematica, la trasmissione all’Agenzia delle Entrate, utilizzando il modello “ordinario”.

Si ricorda che le trasmissioni in via telematica ai sensi del quarto periodo del comma 6-quinquies dell’articolo 4, D.P.R. 22 luglio 1998, n. 322 sono equiparate a tutti gli effetti alla esposizione dei medesimi dati nella dichiarazione dei sostituti di cui al comma 1 del medesimo articolo 4, del D.P.R. 322/98 (770). (Cfr. risoluzione dell’Agenzia delle Entrate n. 95 E del 20 luglio 2017 in “Finanza & Fisco” n. 17/2017, pag. 1309).

|

Entro il 16 marzo 2021

Sostituti d’imposta: consegna agli interessati della Certificazione Unica contenente i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi corrisposti nel 2020

Sostituti d’imposta: trasmissione all’Agenzia delle Entrate delle CU 2021 a.i. 2020 rilasciati ai propri sostituiti. Trasmissione all’Agenzia delle Entrate delle Certificazioni Uniche (c.d. CU 2021) contenente i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi corrisposti nel 2020. (entro il 31 ottobre per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione dei redditi precompilata).

|

Contestualmente alla trasmissione delle certificazioni, il sostituto d’imposta è tenuto ad allegare anche i dati relativi alla comunicazione per la ricezione in via telematica dei modelli 730-4 se tale comunicazione non è stata già validamente presentata con il relativo modello di comunicazione (CSO) ovvero con il quadro CT presente nella certificazione Unica relativa a precedenti anni d’imposta.

Sanzioni per l’omesso/tardivo/errato invio

E’ prevista un’apposita sanzione per ogni certificazione omessa, tardiva o errata. Tuttavia nei casi di errata trasmissione, la sanzione non si applica se la certificazione corretta è inviata entro i cinque giorni successivi al 16 marzo. In particolare, le sanzioni per la tardiva trasmissione delle certificazioni uniche sono disciplinate dall’articolo 4, comma 6-quinquies, del Decreto del Presidente della Repubblica 22 luglio 1998, n. 322. Per il citato comma: «Per ogni certificazione omessa, tardiva o errata si applica la sanzione di cento euro in deroga a quanto previsto dall’articolo 12, del decreto legislativo 18 dicembre 1997, n. 472, con un massimo di euro 50.000 per sostituto di imposta. Nei casi di errata trasmissione della certificazione, la sanzione non si applica se la trasmissione della corretta certificazione è effettuata entro i cinque giorni successivi alla scadenza indicata nel primo periodo. Se la certificazione è correttamente trasmessa entro sessanta giorni dai termini previsti nel primo e nel terzo periodo, la sanzione è ridotta a un terzo, con un massimo di euro 20.000»

Come anticipato, in relazione poi alla verifica della tempestività delle comunicazioni presentate per via telematica, si considerano tempestive le comunicazioni trasmesse entro i termini previsti, ma scartate dal servizio telematico, purché ritrasmesse entro i cinque giorni successivi alla data contenuta nella comunicazione che attesta il motivo dello scarto (cfr. circolare del Ministero delle Finanze – Dipartimento delle Entrate n. 195/E del 24 settembre 1999).

Rispetto all’obbligo di trasmissione all’Agenzia delle Entrate delle certificazioni, in caso di errore/omissione nell’invio della certificazione unica, come precisato dalla circolare dell’Agenzia delle Entrate n. 6 E del 19 febbraio 2015 (par. 2.6 in “Finanza & Fisco” n. n. 43/2014, pag. 3016), non è possibile avvalersi dell’istituto del ravvedimento operoso.

In definitiva, nei casi di errata trasmissione della certificazione, la sanzione (100 euro) non si applica se la sostituzione o l’annullamento della certificazione è effettuato entro i cinque giorni successivi alla scadenza del 16 marzo 2021.

Le sanzioni, previste dall’articolo 4, comma 6-quinquies, del D.P.R. n. 322 del 1998 come modificato dall’articolo 21 del D.Lgs. 158/2015 e dall’art. 1, comma 933, lett. c), della L 205/2017, in caso di omessa/tardiva/errata presentazione della certificazione unica, sono:

- euro 100 per ogni certificazione unica (CU), con un massimo di euro 50.000 (in deroga a quanto previsto dall’articolo 12 del D.Lgs. n. 472 del 1997. Pertanto a tali sanzioni non si applica il cd. cumulo giuridico);

- euro 33,33 per ogni certificazione unica (CU), con un massimo di euro 20.000 se la CU è trasmessa corretta entro 60 giorni dal termine di presentazione.

La Certificazione Unica

La Certificazione Unica è costituita da:

- Frontespizio: dati anagrafici del sostituto, dati anagrafici del contribuente;

- Certificazione dei redditi di lavoro dipendente e assimilati: dati fiscali (redditi, ritenute, acconti, oneri deducibili e detraibili, imposta lorda, dati dei conguagli, arretrati, TFR, ecc.), dati previdenziali e assistenziali, prospetto dei familiari a carico e TFR;

- Certificazione dei redditi di lavoro autonomo, delle provvigioni e dei redditi diversi (dati fiscali relativi ai compensi erogati e alle ritenute operate) e le somme liquidate a seguito di pignoramento presso terzi e le somme corrisposte a titolo di indennità di esproprio;

- Dati relativi alle locazioni Brevi.

|

Si ricorda che una non corretta compilazione del quadro CT (comunicazione per la ricezione in via telematica dei modelli 730-4) comporta lo scarto della intera Comunicazione del sostituto d’imposta e pertanto di tutte le C.U. in essa contenute.

Per i sostituti d’imposta che in precedenza hanno già validamente presentato una comunicazione CSO ovvero il quadro CT con la Certificazione Unica relativa a precedenti anni d’imposta, la presenza del quadro CT comporta lo scarto della intera Comunicazione del sostituto d’imposta e pertanto di tutte le C.U. in essa contenute.

Per i sostituti d’imposta che in precedenza non hanno già validamente presento una comunicazione CSO ovvero il quadro CT con la Certificazione Unica relativa a precedenti anni d’imposta, l’assenza del quadro CT comporta lo scarto delle sole singole certificazioni di lavoro dipendente per le quali risulta presente il quadro DB; pertanto le certificazioni con solo quadro DC (enti previdenziali), e/o quadro DF (TFR) e/o quadro DN (Annotazioni) non saranno oggetto di scarto.

Qualora i dati delle certificazioni siano trasmesse telematicamente con più forniture, la presenza o meno del quadro CT è verificata singolarmente per ciascuna fornitura, con i criteri sopra riportati.

Di conseguenza, qualora il sostituto d’imposta non abbia in precedenza validamente presentato una comunicazione CSO ovvero il quadro CT con la Certificazione Unica relativa a precedenti anni d’imposta, il quadro CT dovrà essere compilato in tutte le diverse forniture all’interno delle quali siano presenti certificazioni di redditi di lavoro dipendente. Non deve invece, essere mai allegato nelle forniture che contengono solo certificazioni di lavoro autonomo (e/o certificazioni dei dati relativi alle locazioni brevi.

Il quadro CT non deve essere mai allegato nel caso di Comunicazione di tipo “Annullamento” o “Sostituzione”

|

Pronti i software di compilazione e controllo

Disponibile sul sito dell’Agenzia delle entrate la versione aggiornata (1.1.0 del 24/02/2021) dei software che permettono di compilare e verificare le Certificazioni uniche 2021.

Link al software di compilazione della Certificazione Unica 2021 (Versione: 1.1.0 del 24/02/2021)

Il software Certificazione Unica 2021 consente la compilazione della Certificazione Unica relativa ai redditi di lavoro dipendente, ai redditi di lavoro autonomo, provvigioni, redditi diversi e redditi da locazioni brevi e la creazione del relativo file da inviare telematicamente.

Link al software di controllo (Versione: 1.1.0 del 24/02/2021)

La procedura di controllo consente di evidenziare, mediante appositi messaggi di errore, le anomalie o incongruenze riscontrate tra i dati contenuti nel modello di dichiarazione e nei relativi allegati e le indicazioni fornite dalle specifiche tecniche e dalla circolare dei controlli.

Modelli e Istruzioni

Il Modello e le istruzioni della Certificazione Unica “CU 2021”

Provvedimento del Direttore dell’Agenzia delle entrate del 15 gennaio 2021, prot. n. 13088/2021: «Approvazione della Certificazione Unica “CU 2021”, relativa all’anno 2020, unitamente alle istruzioni per la compilazione, nonché del frontespizio per la trasmissione telematica e del quadro CT con le relative istruzioni. Individuazione delle modalità per la comunicazione dei dati contenuti nelle Certificazioni Uniche e approvazione delle relative specifiche tecniche per la trasmissione telematica».

Il modello e le istruzioni sono stati prelevati dal sito internet www.agenziaentrate.it il giorno 26.02.2021

Avvertenze Le informazioni e i materiali pubblicati sul sito sono curati al meglio al fine di renderli il più possibile esenti da errori. Tuttavia errori, inesattezze ed omissioni sono sempre possibili. Si declina, pertanto, qualsiasi responsabilità per errori ed omissioni eventualmente presenti nel sito.